- 23 марта 2020

- 12489

- Автор статьи: 1С-Старт

Индивидуальный предприниматель – это человек, который прошёл регистрацию в ИФНС и получил право заниматься бизнесом. ИП – это физическое лицо, а не юридическое, поэтому его имущество не делится на личное и то, которое используется в предпринимательской деятельности. Если бизнес убыточен, и у предпринимателя возникли долги, то заплатить их придётся и после закрытия ИП.

Но часто долги физлица не связаны с предпринимательской деятельностью, например, задолженность по кредитам и алиментам. И чтобы их отдать, человек хочет начать своё дело. Можно ли открыть ИП с долгами? Узнаем, что говорит об этом Закон.

В каких случаях ифнс откажет в регистрации ип

Причины, по которым ИФНС не зарегистрирует индивидуального предпринимателя, перечислены в статье 23 закона от 08.08.2001 N 129-ФЗ:

- непредставление необходимых для регистрации документов;

- подача документов в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы документов, если она требуется;

- подача документов, оформленных с нарушением установленных требований, или содержащих недостоверные сведения.

Кроме того, в регистрации ИП откажут, если у заявителя уже была предыдущая провальная попытка заняться бизнесом. В статье 22.1 закона N 129-ФЗ указаны следующие основания для отказа:

- не прошёл год после вынесения судебного решения о признании предпринимателя банкротом по требованиям кредиторов, связанных с ранее осуществляемой им деятельностью, или решения о принудительном прекращении деятельности ИП;

- не истёк срок, на который человек приговором суда лишён права заниматься предпринимательской деятельностью.

А вот наличие у физлица каких-бы то ни было долгов не является основанием для отказа в регистрации ИП. Уже имеющиеся задолженности взыскиваются в установленном порядке – через приставов. Созданию нового бизнеса они не мешают, однако будут погашаться за счёт всего личного имущества, в том числе, вновь заработанной прибыли.

Кому нельзя открывать бизнес, если есть долги по налогам

На самом деле, наличие долгов по налогам не позволяет открыть новый бизнес, но только в формате юридического лица. Если заявитель уже был участником ООО, которое исключено из ЕГРЮЛ с долгами перед бюджетом, то ему надо выждать три года. Такой срок установлен статьёй 23 закона N 129-ФЗ.

Дело в том, что после исключения организации из ЕГРЮЛ взыскать долги нельзя ни с самого ООО, ни с учредителей. А долги физлиц, которые были зарегистрированы в качестве ИП, никуда не деваются даже после снятия предпринимателя с учёта. Поэтому ограничение в три года установлено только для регистрации новых компаний.

Выводы

Подведём итоги в вопросе, можно ли открыть ИП с долгами:

- Наличие любых долгов физлица (по кредитам, алиментам и другим платежам), долгов по личным налогам, а также налогам и взносам, связанных с предыдущей предпринимательской деятельностью, не является основанием для отказа в регистрации ИП.

- Если заявитель уже вёл бизнес в статусе индивидуального предпринимателя, но прошёл процедуру банкротства, то он вправе снова подать заявление на регистрацию ИП не ранее, чем через год. Такой же срок надо соблюсти, если его Предпринимательская деятельность была принудительно прекращена по решению суда.

- Судебные приставы вправе обратить взыскание по уже имеющимся долгам на доходы, заработанные в новом бизнесе, в том числе, арестовать расчётный счёт ИП.

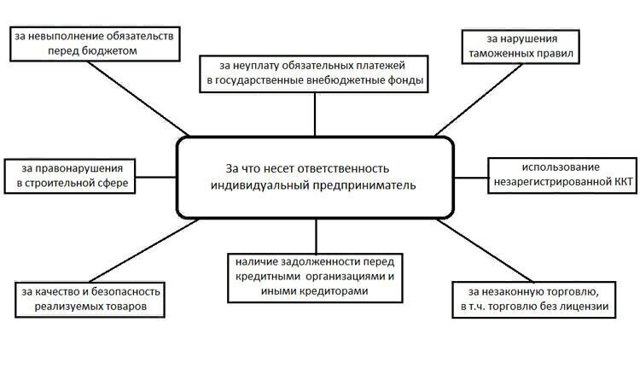

Ответственность ИП по долгам физического лица

Индивидуальное предпринимательство — это всегда риск и полная ответственность по всем обязательствам. И если юрлица, как правило, рискуют только активами, числящимся на балансе, то ИП несет ответственность как физлицо.

Последнему часто приходится расплачиваться всем своим имуществом за долги, образовавшиеся в процессе предпринимательской деятельности. В каком объеме несет ответственность физическое лицо за нарушения как ИП, рассказываем ниже.

Виды ответственности действующего ИП

В отличие от других форм собственности предприниматель более уязвим в плане ответственности по обязательствам. За свои действия он может нести следующие виды ответственности:

- административную;

- субсидиарную;

- уголовную.

Напомним, индивидуальный предприниматель отвечает перед поставщиками, покупателями, налоговой инспекцией и Пенсионным фондом всей своей собственностью. В том числе и той, что не задействована в коммерции. Причем не имеет значения, когда она была приобретена: до регистрации ИП, во время ведения бизнеса или после его закрытия.

Важно!

Многие потенциальные бизнесмены, выбирая между ИП и ООО, полагают, что ответственность собственников общества по обязательствам компании ограничена вкладом в уставный капитал. Но это ошибочная точка зрения. Об этом мы подробнее рассказывали здесь.

Административная ответственность

Предпринимателя можно привлечь к административной ответственности в случаях, если:

- у бизнесмена имеется задолженность по уплате налогов, сборов, пошлин и взносов;

- предприниматель нарушил срок постановки на учет как ИП в государственных внебюджетных фондах;

- бизнесмен не уведомил соответствующие органы и смене вида деятельности, установке ККТ, привлечении к работе иностранных сотрудников;

- предприниматель нарушил правила ведения кассовых операций;

- ИП ведет деятельность с нарушением правил пожарной безопасности;

- бизнесмен продает некачественные товары;

- нарушаются правила добросовестной конкуренции;

- предприниматель не соблюдает положения трудового законодательства.

Срок давности привлечения к административной ответственности (согласно части 1 статьи 4.5 КоАП) составляет 2 месяца в общем случае и 3 месяца, если дело рассматривается судьей.

Важно!

За нарушения законодательства, регулирующего бухгалтерский учет, срок привлечения к административной ответственности — 2 года.

За административные правонарушения грозят санкции: штрафы, приостановление деятельности и дисквалификация ИП. Основными, конечно, являются штрафы.

Вынести постановление об административном Правонарушение могут должностные лица контролирующих органов или суд. Если индивидуальный предприниматель не согласен с постановлением, он имеет право в десятидневный срок обжаловать меру наказания (статья 30.1 КоАП). Заявление коммерсанта об оспаривании рассматривается в судебном порядке в течение двух месяцев.

Уголовная ответственность

Отвечать по статьям Уголовного кодекса будет предприниматель, совершивший деяния, более серьезные, чем упомянутые в КоАП:

- незаконная торговля;

- мошенничество, Обман покупателей и клиентов;

- злостное уклонение от уплаты налогов;

- незаконное использование труда иностранных работников (удержание в неволе, изъятие паспортов);

- несоблюдение правил охраны труда;

- невыплата заработной платы;

- незаконный экспорт;

- отмывание денежных средств.

Важно!

Неуплата налогов попадает как под КоАП, так и под УК РФ, все дело в сумме задолженности.

Ответственность за обналичку денег через ИП 2019

Ответственность физлица после закрытия ИП

Уведомление налоговой о снятии ИП с учета не освобождает физлицо от образовавшихся долгов и прочих обязательств (письмо Министерства финансов от 27 апреля 2017 года № 03-03-06/1/25384). Бывшему предпринимателю необходимо в полной мере рассчитаться с сотрудниками, клиентами, бюджетными и внебюджетными организациями.

Что касается страховых взносов, то на закрытие долгов, предпринимателю дается 15 дней с момента фиксации в ЕГРИП данных о завершении работы ИП. В случае неуплаты по истечению установленного срока контролирующие органы, как правило, обращаются в суд.

Важно!

Налоговая инспекция не имеет права отказать в закрытии ИП по причине задолженности перед ПФР. Но, отказавшись от ведения предпринимательской деятельности, физическое лицо продолжает отвечать по своим обязательствам всем своим имуществом, другими словами, возникает ответственность гражданина по долгам ИП.

Если предприниматель, прекративший деятельность, имеет непогашенные долги перед банком, бюджетом и кредиторами, возникает Субсидиарная ответственность. Отечественное законодательство определило очередность кредиторов, перед которыми бизнесмен, хоть и бывший, несет ответственность:

- в первую очередь предпринимателю придется закрыть судебные издержки по «долговому» делу;

- во вторую очередь ИП расплачивается с бывшими работниками, осуществлявших деятельность на условиях трудовых договоров;

- третья очередь — оплата услуг арбитражного управляющего, который занимается банкротством;

- четвертая очередь (последняя) — погашение задолженности перед прочими кредиторами, заявившими о себе.

Привлечь физлицо к субсидиарной ответственности возможно в течение 3-х лет с момента признания бизнесмена банкротом. В течение этого срока ответственность физлица по долгам ИП перед бюджетными организациями, кредитно-финансовыми учреждениями и контрагентами сохраняется.

Как происходит обращение взыскания на имущество

Взыскание начисляется на денежные средства, а также на прочие ценности, находящиеся на хранении в финансово-кредитных учреждениях.

В случае отсутствия или недостаточности средств взыскание переносится на имущество должника. Исключение — собственность, изъятая из оборота, или не подлежащая взысканию. А именно:

- единственное пригодное для жизни Жилое помещение предпринимателя и его семьи;

- земельный участок, где находится это жилье;

- предметы мебели и продукты питания.

Сведения о правах на имущество должны быть предоставлены по первому требованию судебного пристава. В противном случае виновное лицо будет платить административный Штраф.

Чтобы физлицо не осталось без имущества вовсе, можно воспользоваться добровольным погашением с рассрочкой. Такой вид закрытия долгов предоставляется только по решению суда. Но, чтобы не доводить ситуацию до крайности, целесообразно:

- своевременно и в полном объеме сдавать налоговую и бухгалтерскую отчетность;

- производить необходимые платежи;

- в случае образовавшейся задолженности и невозможности выплатить ее в полном объеме, взаимодействовать с налоговыми органами, а не игнорировать их требования;

- обращаться за помощью к экспертам аутсорсинговой компании, если собственными силами решить проблемы не получается.

Отвечает ли ИП по долгам физического лица

Индивидуальное предпринимательство может открыть только физическое лицо, т.е. Гражданин. Закон не содержит ограничений или запретов на регистрацию предпринимательской деятельности, если у заявителя есть задолженность перед бюджетом, банками, по другим обязательствам.

Но если открыть ИП с долгами, с предпринимателя могут их взыскать в любой момент, даже если просрочка возникла до регистрации в ИФНС. Аналогичные последствия влечет прекращение предпринимательства, так как задолженность при снятии с учета в ФНС не списывается.

Особенности правового статуса ИП

ИП регистрируется с целью ведения предпринимательской деятельности. Это сразу накладывает на гражданина ряд дополнительных обязательств:

- выбрать и соблюдать режим налогообложения (например, УСН, ЕНВД и т.д.);

- вести бухгалтерский учет, своевременно заполнять и подавать отчетность по наемным работникам, налогам и взносам;

- соблюдать правила ведения предпринимательской деятельности в отдельных сферах (например, специальные нормы есть для торговли, оказания бытовых услуг населению, строительству);

- получать разрешительные документы, если это предусмотрено нормативно-правовыми актами (лицензии, допуски СРО, сертификаты, декларации и т.д.).

Также для всех сфер предпринимательской деятельности предусмотрено проведение контрольных и надзорных проверок. Например, не реже 1 раза в 3 года будет проводиться проверка по нормам пожарной безопасности со стороны МЧС (если у ИП есть помещение, где он торгует или оказывает Услуги). За нарушения, допущенные по всем перечисленным направлениям, предпринимателя привлекут к ответственности.

В законе нет разграничения между режимом личного имущества физ. лица и активов, приобретенных в период действия ИП.

Зарегистрировав ИП, гражданин продолжает отвечать по своим личным обязательствам, может совершать сделки, не связанные с предпринимательской деятельностью: взять потребительский Кредит или микрозайм, купить автомобиль.

На объекты, вещи и предметы, полученные в ходе предпринимательской деятельности, могут обратить взыскание по долгам, возникшим у гражданина до регистрации ИП в ИФНС. Например, Алименты, долги по ЖКХ, просрочки по займам могут быть погашены за счет продажи торгового оборудования или списания выручки с расчетного счета ИП.

В обратной ситуации, накопленная от неудачной работы ИП задолженность будет взыскана за счет личного имущества и денег на личных счетах: как в период ведения бизнеса так и после снятия с учета в ФНС.

Возможно ли открытие или закрытие ИП с долгами физ. лица

Да, возможно. Регистрация и закрытие ИП регулируется Федеральным законом № 129-ФЗ. Вот что следует из этого документа:

- при регистрации предпринимательства не нужно представлять документы или сведения о наличии или отсутствии долгов;

- при закрытии ИП также не будут проверять, есть ли непогашенная задолженность по обязательствам;

- единственным условием при снятии с учета в ИФНС является сдача сведения в ПФР в отношении наемных работников (если не сделать этого, в закрытии ИП будет отказано).

Больше всего проблем возникнет при наличии долгов по зарплате, если предприниматель решил закрыться. ТК РФ обязывает полностью рассчитаться с персоналом до ликвидации предприятия. Если ИП не выполнит это требование, его наверняка привлекут к ответственности по КоАП РФ. Если просрочка является регулярной, возникают основания для уголовного наказания.

Согласно ст. 213.30 Закона № 127-ФЗ, банкроту 3 года запрещается входить в руководящий состав юридических лиц.

При этом если гражданин подает заявление на банкротство, не закрыв статус ИП — на основании ст.216 ФЗ о банкротстве ему в течение 5 лет запрещено заново регистрировать ИП. При этом в законе №129-ФЗ, которым пользуется ФНС, указан годичный запрет на регистрацию, поэтому, по опыту банкротов, открыть ИП после банкротства можно и до истечения пяти лет.

Если же человек закрыл статус и проходит процедуру как физлицо, открытие ИП после банкротства возможно. Если думаете о признании несостоятельности, заранее проконсультируйтесь с юристом, как подготовиться к судебной процедуре.

Закрытие ИП также можно провести в виде банкротства, причем для этого будут учитываться и общие долги гражданина, не связанные с предпринимательской деятельностью. После снятия с учета в ИФНС физ. лицо может списать в банкротстве задолженности пред поставщиками, налоговой и кредиты на бизнес.

Виды ответственности действующего ИП

После регистрации ИП гражданин продолжает нести ответственность по ранее возникшим обязательствам. Но возникает множество оснований для привлечения к ответственности, связанной с предпринимательской деятельностью. В зависимости от вида нарушения закона или обязательств, ИП могут привлечь по УК РФ или КоАП РФ, взыскать задолженность или ущерб в рамках гражданского производства.

Административная ответственность

Сразу после регистрации ИП возникают дополнительные поводы для привлечения к административной ответственности. В КоАП РФ есть отдельная глава 12, в которую включено более 60 статей. Каждая из них предусматривает какое-либо наказание за нарушение правил предпринимательства.

Вот наиболее распространенные проступки, за которые на ИП могут возбудить административное дело:

- работа без специальных разрешений и лицензий (ст. 14.1);

- реализация товаров, запрещенных к обороту, без специальных разрешений (ст. 14.2);

- обман потребителей в торговле, при оказании услуг (ст. 14.7);

- незаконное получение кредита (ст. 14.11).

Нарушения в сфере налогообложения и оплаты страховых взносов предусмотрены главой 13 КоАП РФ. Предприниматель будет отвечать за нарушение сроков сдачи деклараций и отчетности по страховым взносам (ст. 15.5), непредставление обязательных сведений в ИФНС (ст. 15.6).

Есть специальная норма ответственности за неуплату налогов или занижение налогооблагаемой базы. По ст. 122 НК РФ с предпринимателя взыщут штраф в размере 20 или 40% от недоимки, если сумма долга составляет до 2.7 млн. руб. (либо по 900 тыс. руб. на протяжении трех лет). Если размер налоговой задолженности выше, применяется уже статья 198 УК РФ.

Избежать наказания по штрафам КоАП РФ можно не только доказав свою невиновность или оспорив порядок привлечения к ответственности (ошибки в протоколе). По каждому составу КоАП РФ есть предельный срок давности, по истечении которого предпринимателя освобождают от санкций.

По большинству статей этот срок составляет 2 месяца, а при рассмотрении материалов судьей — 3 месяца. Если нарушены правила бухучета, срок давности может достигать двух лет. Обращайте внимание на эти моменты при изучении протоколов и материалов проверки. Если срок давности истек, требуйте от суда или государственного органа прекращения дела.

Видами наказаний за нарушения в сфере предпринимательской деятельности являются штрафы, приостановление деятельности, дисквалификация. Ответственность физ. лица по долгам ИП сохраняется даже после закрытия предпринимательства.

Пройдя процедуру ликвидации статуса, гражданину все равно придется платить по штрафам, ранее наложенным за нарушение правил торговли, за обман покупателей, на несвоевременную уплату налогов и сборов. Списать задолженность можно в рамках банкротного дела.

Уголовная ответственность

За самые серьезные нарушения предпринимателю грозит наказание по УК РФ. Вот несколько причин для возбуждения уголовного дела, непосредственно связанных с предпринимательской деятельностью:

- совершение мошеннических действий (например, получение денег от заказчика без намерения оказать услугу);

- специальные виды мошенничества (например, оформление кредита без намерения его отдать);

- неуплата налогов, если размер недоимки превышает 2 млн. 700 тыс. руб. (избежать наказания можно, если гражданин полностью погасит задолженность, а преступление совершено впервые);

- фиктивное или преднамеренное банкротство, повлекшее ущерб (например, если ИП умышленно совершил сделки, что позволило ему стать банкротом);

- умышленная задержка зарплаты, если период просрочки составил более трех месяцев, а у ИП была возможность рассчитаться с персоналом.

Конечно, редкий предприниматель может накопить долги по налогам и страховым взносам свыше 2 млн. 700 тыс. руб. Поэтому количество возбужденных дел по ст. 198 УК РФ исчисляется единицами. По всем составам УК РФ необходимо доказать вину предпринимателя (умышленность действий, а в некоторых случаях неосторожность).

Обратите внимание! По ст. 177 УК РФ могут наказать за злостное уклонение от погашения задолженности перед кредиторами. Для этого должен соблюдаться ряд условий – кредитору необходимо решение суда, а сумма просроченных обязательств должна превышать 2 млн. 500 тыс. руб.

Злостность уклонения от погашения долгов возникает, если гражданин имел реальную возможность рассчитаться с кредитором, однако спрятал или перепродал имущество, скрыл доходы.

Ответственность ИП перед кредиторами

Отвечает ли ИП по долгам физического лица, возникшим до регистрации в ФНС? Порядок исполнения обязательств перед кредиторами не меняется при открытии или закрытии ИП. Могут возникать следующие ситуации:

- если на момент регистрации в ИФНС у гражданина была задолженность, кредиторы смогут ее взыскать в период ведения предпринимательской деятельности;

- если ИП закрыто с долгами, их будут взыскивать с физического лица через суд и приставов;

- подать на банкротство можно как в период предпринимательства, так и после закрытия.

Ответственность ИП по долгам физического лица заключается в выплатах по договорам и распискам, потребительским займам, судебным приказам, исполнительным листам.

К примеру, ИП не выплачивает кредит на личные нужды — ремонт, образование, просто на жизнь. Банк, получив Исполнительный лист, может взыскать деньги с расчетного счета ИП, либо приставы арестуют счет, заберут и продадут товар, оборудование, задействованное в бизнесе, и так далее.

Если на момент открытия предпринимательства возбуждены исполнительные производства, приставы продолжат взыскание по общим правилам. Так как ИП является гражданином, имущество, приобретенное для ведения бизнеса, отправят на торги для расчета с кредиторами.

Если гражданин привлечен к субсидиарной ответственности как учредитель либо директор юрлица, на него переходят все кредиторские требования, не погашенные в процессе о несостоятельности этой компании.

Когда такой гражданин имеет собственное ИП, его ИП рассчитывается по субсидиарной ответственности физлица в полном объеме.

Причем долг по субсидиарке не списывается, даже если этот гражданин пройдет процедуру банкротства.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Физлицо, открывшее ИП, отвечает по его долгам своим имуществом

Но и эти долги можно списать, если закрыть ИП с долгами, а потом подать на банкротство физлица. Не спишут только долги по зарплате сотрудников, алименты, штрафы ГИБДД и кое-что другое.

Ответственность физлица после закрытия ИП

В Законе № 129-ФЗ указан список оснований, по которым ИФНС может отказать в ликвидации ИП. Наличие задолженности по кредитам, налогам и сборам, либо другим обязательствам, не является препятствием для закрытия предпринимательства.

Последствия ликвидации ИП с долгами заключаются в следующем:

- кредиторы, в том числе банки и налоговый орган, могут взыскать задолженность по судебному приказу или решению, подать исполнительный лист в ФССП;

- в отдельных случаях по долгам мужа ИП будет отвечать жена (например, если она выступала поручителем или созаемщиком по кредиту, взятому на ведение бизнеса).

Кроме того, если долги большие, а взыскатели настойчивые, приставы вправе взыскать и долю супруга-ИП в общей собственности.

Как видно, Процедура это достаточно сложная, пристав должен сначала обратиться за выделом доли разорившегося мужа-ИП из семейного имущества. Работы у ФССП много, поэтому продажей имущества супругов приставы занимаются крайне редко.

Закон № 127-Фз не разграничивает порядок банкротства ИП и физических лиц. Есть специальный нюанс в отношении последствий банкротства. Если подавалось заявление на банкротство ИП, по итогам дела предпринимателя снимут с учета, исключат из ЕГРИП, суд сам направляет решение в ИФНС.

Банкротство супруга ИП повлечет последствия и для жены. Реализация общего имущества будет осуществляться управляющим для погашения обязательств перед кредиторами. Супруге выплачивается часть выучки от продажи активов, соответствующую ее доле в праве собственности. Единственную квартиру и личные вещи не изымают.

Подробно о банкротстве супругов мы рассказали в этой статье.

Как происходит обращение взыскания на имущество

Процедура взыскания задолженности с ИП и физ. лиц практически не отличается. Кредиторы могут:

- обратиться за получением судебного приказа, если долг носит бесспорный характер и не превышает 500 тыс. руб. (в эту категорию подпадают кредиты и займы, налоги и сборы);

- подать Иск, получить решение и исполнительный лист и обратиться в ФССП для принудительного исполнения;

- направить документы в арбитраж для возбуждения банкротного дела.

Также есть возможность уступить право требования по цессии или заключить агентский Договор с коллекторами. Государственные ведомства, в том числе ИФНС, такую практику не используют. Обычно договор с коллекторами заключают банки и МФО.

Обращение взыскания на имущество ИП и физ. лица возможно в рамках банкротства или исполнительного производства:

- приставы вправе арестовать имущество в качестве обеспечительной меры;

- реализация через ФССП допускается только в отношении имущества, не подпадающие под исключения статьи 446 ГПК РФ;

- на период ведения банкротного дела имуществом можно распоряжаться только с согласия управляющего;

- по итогам торгов ФССП или конкурсного производства в банкротстве будет осуществляться расчет с кредиторами;

- после банкротства непогашенные долги списываются.

Отметим важное правило статьи 446 ГПК РФ, непосредственно связанное с ведением предпринимательства. Должник может сохранить имущество, если оно необходимо ему для ведения профессиональной деятельности. Но только на сумму до 10 тыс. рублей.

Чтобы приставы или арбитражный управляющий не направили такое имущество на реализацию, должник должен доказать, что использует его для профессиональной деятельности.

Если у вас остались вопросы, связанные с привлечением ИП по долгам физического лица, обратитесь к нашим юристам. Мы разъясним нормы законодательства РФ, поможем даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Ответственность ИП по долгам физического лица

Индивидуальное предпринимательство — это быстрый и простой способ начать бизнес, чем открытие юридических лиц (компаний). Она дает возможность вести предпринимательскую деятельность, принимать наемных работников, работать на себя. Вы можете открыть ИП с долгами по личным кредитам, ограничений практически нет.

Но ответственность все же предусмотрена — при совершении противоправных действий предприниматель будет отвечать. Риски могут коснуться его собственности, в некоторых случаях — свободы. Рассмотрим, отвечает ли ИП по долгам физического лица.

Ответственность в предпринимательской деятельности: что говорит закон?

Предприниматели имеют официальный статус «физическое лицо». Согласно нормам ст. 24 ГК РФ, физические лица несут ответственность по своим обязательствам всем личным имуществом.

То есть по долгам не применяется разделение:

- на бизнес;

- на личные нужды.

По всем долгам ответственность коснется личных доходов и имущества ИП. Однако закон также защищает интересы должников положениями ст. 446 ГПК РФ. Согласно статье, у человека за долги не смогут забрать:

- земельный участок, на котором расположено единственное жилье;

- единственную квартиру или дом;

- мебель, бытовую технику и другие предметы обихода в доме;

- личные вещи (если это не предметы роскоши: частные коллекции, старинные ювелирные украшения и так далее);

- объекты сельского хозяйства и т.п.

Перечисленные объекты имущества у предпринимателя НЕ могут забрать:

- по решению или желанию кредиторов;

- по решению суда;

- в рамках исполнительного производства;

- в рамках признания банкротства физического лица.

В целом ответственность предпринимателя может иметь следующие формы:

- Гражданско-правовая: ответственность по кредитам, перед бывшими сотрудниками, в отношениях с другими лицами.

- Субсидиарная: за нарушение порядка управления компанией.

- Административная: применяется за отдельные нарушения малой и средней тяжести.

- Уголовная: в отношении предпринимателей применяется редко, вводится через открытие уголовного производства и судебного рассмотрения. Она может наступить, если ИП допускал нарушения, предусмотренные положениями УК РФ.

Гражданско-правовая ответственность ИП по долгам физического лица

Этот вид ответственности наступает при задолженностях:

-

Перед бывшими работниками. Отношения между ИП как работодателем и его сотрудниками регулируются положениями ТК РФ. Предприниматель обязан платить за них страховые взносы, налоги, выплачивать им заработную плату, больничные бюллетени и отпускные, другие компенсации.

Ответственность наступает, если ИП не соблюдает законодательные нормы. Даже после закрытия статуса предпринимателя ответственность по долгам остается актуальной. В таком случае сотрудники могут:

- обратиться в суд за принудительным взысканием долга;

- включиться в реестр кредиторов, если будет инициирована процедура признания несостоятельности ИП. Заметим, что такие долги после завершения банкротства не списываются, по ним продолжается исполнительное производство.

-

Ответственность по налогам и платежам в другие внебюджетные фонды.

Ип без дохода: сколько платить налогов? — эльба

Часто бывает, что человек регистрирует ИП, но бизнес так и не начинает.

Главное, что нужно знать — даже у неработающего предпринимателя копится долг по ежегодным страховым взносам. Другие долги на неактивном ИП бывают не всегда. Но мы побудем параноиками и расскажем, как проверить все возможные.

Чтобы остановить накопление долга, надо закрыть ИП. С конца 2020 года налоговая делает это сама. Но при таком исходе человеку запретят быть предпринимателем на три года.

Теперь обо всем по порядку.

У неработающего ип всегда копится долг по страховым взносам

ИП без сотрудников платит страховые взносы за себя для получения пенсии по старости и медицинской помощи по полису. Взносы идут в Пенсионный фонд и Фонд медицинского страхования. Но платят их в одно окно — в налоговую инспекцию.

Размер взносов для ИП без сотрудников складывается из двух частей. Фиксированная — ее государство устанавливает на каждый год. И дополнительная — ее платят в размере 1 % от дохода, превышающего 300 000₽. У неработающего ИП набегает именно фиксированная часть взносов за каждый год. Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

Фиксированная часть взносов за 2021 год составляет 40 874 ₽. Из неё 32 448 ₽ идёт в пенсионку и 8 426 ₽ в медстрах. Размеры взносов за предыдущие годы можно посмотреть здесь.

Посчитать сумму за все года существования ИП можно в калькуляторе на сайте налоговой. Если ИП открылся не в начале года, размер взносов уменьшается пропорционально календарным дням.

Если закрылся до конца года — тоже. Это следует из ст. 430 НК РФ.

Сроки оплаты взносов такие. Фиксированную часть платят каждый год до 31 декабря. Дополнительную часть — до 1 июля следующего года. Когда ИП закрывается, долги оплачивают в течение 15 дней после снятия с учёта в налоговой. Так сказано в ст. 432 НК РФ.

За нарушение сроков уплаты взносов налоговая насчитывает пени. Размер — 1/300 ключевой ставки. Но больше тела долга пени насчитать не могут — ст. 75 НК РФ. Калькулятор пени.

Если ИП ничего не продавал, не отрывал счёт и не нанимал сотрудников, он всё равно платит страховые взносы. Предприниматели спрашивали, законно ли это, в Конституционном Суде. Там сказали так. Человек открывает ИП добровольно. Значит, у него есть необходимые деньги, образование и навыки, чтобы работать и выполнять налоговые обязательства — Определение № 164-О.

Однако всё же есть периоды, за которые страховые взносы можно не платить. Они прописаны в п. 7 ст. 430 НК РФ:

- — служба в армии;

- — уход за ребенком до 1,5 лет, но не больше 6 лет на всех детей;

- — уход за инвалидом I группы, ребенком-инвалидом или за пожилым человеком старше 80 лет;

— период проживания с супругом в военной части или за границей в дипломатическом представительстве. но в пределах 5 лет.

Чтобы налоговая отменила взносы, надо принести документы, которые подтверждают эти обстоятельства. Автоматом начисления не отменят.

Другие жизненные обстоятельства вряд ли избавят от долга. К примеру, суд отказался аннулировать взносы предпринимателю, который 6 лет сидел в тюрьме и не работал. Отказ объяснили тем, что даже из мест лишения свободы можно закрыть ИП через представителя, а не копить долг — дело № А34-10340/2019.

Если не было дохода, надо сдавать нулевую декларацию

Обычно предприниматель при регистрации выбирает спецрежим налогообложения — УСН, ЕНВД или патент. Так делают, потому что на спецрежимах платят меньше. Но если до заявления не дошли руки, ИП остается на общей системе налогообложения и платит НДФЛ, НДС и Налог на имущество.

Единственный способ узнать свой налоговый режим — позвонить или сходить в налоговую.

Предприниматели на УСН, ЕНВД и общей системе раз в год или квартал сдают в налоговую инспекцию декларацию, даже если не зарабатывали. Так перед инспекторами подтверждают, что дохода не было и налог платить не надо. Декларацию без дохода называют нулевой. За каждую несданную декларацию налоговая штрафует на 1000 ₽ по ст. 119 НК РФ. Но штрафовать можно только за три последних года.

Штраф за несданные нулевые декларации плюсуется к долгу за неуплаченные страховые взносы и пени к ним.

???? Получается, что долг неработающего ИП перед налоговой — это сумма страховых взносов за последние три года + пени за просрочку уплаты + штрафы за декларации.

Как узнать про все долги ИП перед налоговой

Узнать полную и точную сумму долга можно, сходив лично в налоговую по месту жительства или через интернет-сервисы.

Посмотреть адрес своей налоговой и записаться на прием можно тут. На приёме у инспектора стоит запросить Справку о состоянии расчетов и Выписка операций по расчётам с бюджетом. По этим документам видно общую сумму долга и из-за каких платежей и штрафов она появилась. Через Эльбу тоже можно получить справку и выписку. А еще мы рассказывали, как разобраться в них.

Узнать про долги не выходя из дома и тут же погасить их можно в интернете:

— В разделе Налоговая задолженность через личный кабинет на Госуслугах;

— В личном кабинете ИП на сайте ФНС. Войти в кабинет можно через учетную запись с Госуслуг или с помощью ЭЦП, если она есть.

Долги по налогам не просто болтаются в личном кабинете ИП. Сначала налоговая присылает требование об уплате, а потом пытается списать деньги со всех известных счетов и личных карт предпринимателя. Инспекторам так можно — ст. 76 НК РФ.

Если инспекторы не находят деньги на счетах, долг передают судебным приставам. Те могут прийти домой и забрать имущество. Найти свое дело можно в банке данных исполнительных производств.

Судебные споры с участием ИП

Иногда ситуация с бизнесом развивается так. Открыли ИП, немного поработали, но бизнес не пошел, и все бросили.

Даже если предприниматель совсем недолго продавал товары или арендовал помещение, у него могли остаться долги перед клиентами и контрагентами. Досудебные претензии, которые они отправляли почтой, легко пропустить. И возможно, на предпринимателя уже подали в суд.

Узнать о судебных делах с поставщиками, подрядчиками и арендодателями можно в картотеке арбитражных дел. Это база всех судебных споров между предпринимателями.

Если есть опасность, что к ИП остались претензии от клиентов-физлиц, стоит проверить базу судов общей юрисдикции в сервисе ГАС Правосудие.

Если обнаружили, что вы участник судебного дела, стоит сразу подключиться. Сходить в суд, сфотографировать в материалах Исковое заявление и доказательства. Потом ходить на судебные заседания, спорить или попробовать пойти на мировое.

Как быть с ненужным ИП

Неработающее ИП стоит закрыть. Это остановит накопление долгов по взносам. Но сами долги никуда не денутся. Долги останутся висеть на физлице, и рано или поздно их придется гасить.

Если закрыть ИП самостоятельно, в будущем можно будет открыть новое. Закрыть ИП без сотрудников просто, быстро и почти бесплатно. Посмотрите об этом нашу статью.

Продать или переоформить ИП на другого человека нельзя.

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Неработающие ИП налоговая закрывает сама, но это не всегда хорошо

С конца 2020 года налоговая сама закрывает неработающие ИП. Если говорить юридическим языком — исключает предпринимателя из единого госреестра по ст. 22.4 Закона № 129-ФЗ.

- Неработающими считаются ИП при соблюдении двух условий:

- — они дольше 15 месяцев не сдавали расчёты и декларации или не продлевали патент,

- — есть непогашенный долг по налогам или взносам.

До исключения налоговая пробует найти кредиторов ИП. Для этого в журнале «Вестник государственной регистрации» публикуют сообщение о предстоящем закрытии ИП. Если в течение месяца никто из поставщиков, клиентов или бывших работников не заявит свои претензии, ИП ликвидируют.

Исключение из единого госреестра останавливает накопление долгов. Но, как и в случае с добровольным закрытием, все начисленные налоги и взносы переходят на физлицо.

Оставить ИП и ждать, что налоговая сама с ним разберётся, выгодно не всем и не всегда. В течение следующих трёх лет человек, чьё ИП закрыла налоговая, не сможет открыть новое. А ещё — неизвестно, когда инспекторы доберутся конкретно до вашего ИП. И всё это время размер долга будет расти, как снежный ком.

Статья актуальна на 04.02.2021

Фнс – о признании деятельности физлица предпринимательской и принудительном взыскании налогов

Главный налоговый консультант юридической фирмы Tax Compliance

В письме Федеральной налоговой службы разъясняется, какие признаки укажут на предпринимательский характер деятельности физического лица и в каких случаях будет доначислена недоимка по налогам. Если вы получаете регулярный доход от определенной деятельности, стоит проверить, не подпадает ли она под критерии предпринимательской, чтобы избежать взыскания налоговой недоимки

Федеральная налоговая служба подготовила обзор судебной практики по спорам, связанным с квалификацией деятельности физлиц в качестве предпринимательской в целях налогообложения (Письмо ФНС от 7 мая 2019 г. № СА-4-7/8614@).

Письмо ФНС подтверждает сложившуюся тенденцию по оспариванию налоговыми органами экономической сущности сделок, заключаемых физическими лицами, не зарегистрированными в качестве индивидуальных предпринимателей. Эти действия налогового ведомства направлены на выявление предпринимателей, получающих существенную налоговую экономию путем сокрытия своей фактической деятельности.

Судебная практика показывает, что, если налоговый орган докажет предпринимательский характер деятельности физлица, доначислений недоимки по неисполненным налоговым обязательствам не избежать.

Переквалификация налоговым органом деятельности физического лица возможна только в случае наличия ключевых признаков, свидетельствующих о ее предпринимательском характере.

Одним из основных факторов является нацеленность на извлечение прибыли, т.е. изготовление или приобретение имущества с целью его последующего использования для систематического получения дохода.

Разовый характер сделки сам по себе не свидетельствует о ведении предпринимательской деятельности. Например, разовая продажа имущества, стройматериалов, оставшихся после строительства дома, не имеет признаков предпринимательской деятельности.

Но если вы регулярно приобретаете имущественные активы с целью последующей реализации или сдаете в аренду транспортные средства, налоговый орган вправе приравнять эту деятельность к предпринимательской и доначислить НДС, установив систематичность осуществления операций и отсутствие фактов использования объектов недвижимости в личных целях (см. Постановление Арбитражного суда Уральского округа от 27 декабря 2017 г. № Ф09-8236/17).

Также о наличии в действиях признаков предпринимательской деятельности могут свидетельствовать следующие факты.

- Хозяйственный учет операций, связанных с осуществлением сделок. Под данным понятием подразумевается наличие первичных документов по сделкам: актов, договоров, расценок за услуги.

- Взаимосвязанность всех совершаемых в определенный период времени сделок. Например, отсутствие временного интервала между приобретением и последующей продажей объектов, одновременное осуществление расходов по ремонту объектов для их перепродажи и расходов на рекламу. Судебная практика показывает, что для подтверждения налоговым органом обстоятельств ведения физическим лицом предпринимательской деятельности необходимы совокупность и взаимосвязанность действий, свидетельствующих о налоговом правонарушении.

- Устойчивые связи с продавцами, покупателями, прочими контрагентами. Обращение физлица за услугами к определенным контрагентам свидетельствует о наличии систематичных «обычаев делового оборота», подтверждающих осуществление предпринимательской деятельности (см. письма Минфина России от 7 ноября 2006 г. № 03-01-11/4/82 и ФНС России от 8 февраля 2013 г. № ЕД-3-3/412@).

То есть если вы целенаправленно продвигаете свою деятельность, например поддерживаете сайт и публикуете объявления, а также имеете устойчивые взаимоотношения с поставщиками услуг для приведения объектов в «товарный вид», данные факты в совокупности могут свидетельствовать о ведении предпринимательской деятельности.

Доказательствами, подтверждающими нацеленность человека на систематическое получение прибыли, а значит, ведение предпринимательской деятельности, могут стать:

- показания лиц, оплативших товары, работу или услуги; расписки, подтверждающие передачу денежных средств;

- выписки из банковских счетов;

- акты передачи товаров, выполнения работ или оказания услуг;

- размещение рекламных объявлений, выставление образцов товаров в местах продажи;

- заключение договоров аренды помещений.

Так, налоговый орган при проведении проверки вправе вызвать любого свидетеля на допрос для установления обстоятельств заключения сделок, например по сдаче в аренду недвижимости физлицам.

Он может запросить расписки о получении и передаче денег, если расчеты производились с покупателями – физическими лицами наличными денежными средствами.

Также налоговый орган вправе истребовать у банков выписки о движении средств по счетам проверяемого налогоплательщика или его контрагентов, в случае если расчеты производились в безналичной форме.

Вместе с тем нужно помнить: если прибыль отсутствует, это не значит, что деятельность не будет признана предпринимательской, поскольку тут важна именно цель систематического получения дохода, а положительный результат обязательным не является.

То есть, если полученные доказательства позволят установить ведение предпринимательской деятельности, физическому лицу не удастся избежать административного наказания в виде штрафа в размере от 500 руб. до 2 тыс. руб.

за отсутствие регистрации в качестве индивидуального предпринимателя (ст. 14.1 КоАП РФ).

Если человек получает доходы от деятельности, которую он не относит к предпринимательской, но при этом она таковой является, на него будет распространяться режим налогообложения, установленный для индивидуальных предпринимателей. При этом он может быть и не зарегистрирован в качестве ИП (см. Постановление Конституционного Суда РФ от 17 декабря 1996 г. № 20-П, определения от 15 мая 2001 г. № 88-О и от 11 мая 2012 г. № 833-О).

Данные действия налогового органа не противоречат действующему законодательству, так как физлица, осуществляющие предпринимательскую деятельность без образования юридического лица при исполнении обязанностей, возложенных на них налоговым законодательством, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

При этом налоговый орган доначисляет именно НДС, предусмотренный для общей системы налогообложения. Так как иные режимы налогообложения (УСН, ЕНВД, патентная система) требуют заявительного порядка перехода, налоговый орган не может начислить недоимку по иным налогам, если физическое лицо не заявило о выборе и применении специального режима налогообложения.

В случае переквалификации деятельности физлица в предпринимательскую обязанностью налоговых органов является определение неисполненных налоговых обязательств. После этого может быть доначислена недоимка по НДС.

В качестве примера приведем дело о привлечении физического лица к налоговой ответственности (Определение Верховного Суда РФ от 8 апреля 2015 г. № 59КГ15-2).

Собственник земельного участка и нежилого помещения сдавал имущество в аренду юридическому лицу по договору. Документ содержал условия о сроках, изменении и расторжении договора, санкциях за ненадлежащее исполнение обязательств по нему.

То есть были предусмотрены все возможные риски, подлежащие учету при осуществлении предпринимательской деятельности.

Суды сделали вывод, что человек сдавал принадлежащее ему на праве собственности нежилое административное здание юрлицу для использования в производственной деятельности арендатора.

Целью сдачи помещений в аренду было систематическое получение прибыли. Следовательно, физическое лицо являлось плательщиком НДС.

При этом суды не поддержали позицию собственника, заявившего, что целью предоставления имущества в аренду являлась минимизация издержек, связанных с владением нежилым помещением.

В законодательстве отсутствует указание срока, в течение которого налоговый орган должен выявить задолженность. Однако в силу ограничений, установленных п. 4 ст.

89 НК РФ, период, за который возможно доначисление недоимки по налогам, не может превышать трех лет, предшествующих году принятия решения о проведении выездной налоговой проверки.

Расчет недоимки по не исполненным физлицом налоговым обязательствам осуществляется исходя из величины полученного дохода, установленного по результатам анализа движения денежных средств по банковской выписке, распискам о получении денег, заключенным договорам.

Однако встает вопрос: после определения общей величины дохода, полученного физлицом, не зарегистрированным в качестве ИП, как будет рассчитан НДС? Ведь условиями договоров не предусмотрено, что цена услуг (товаров) включает в себя сумму налога.

То есть общая величина дохода будет умножаться на ставку налога 18% (для периода проверки до 2019 г.)? Или будет признано, что НДС изначально включен в стоимость услуг (товара) по договорам с заказчиками и необходимо общий доход умножить на расчетную ставку налога 18/118? Несомненно, расчетная ставка налога более выгодна, поскольку величина налогового бремени окажется меньше, чем при ставке 18%.

Судебная практика показывает, что при переквалификации сделки и статуса физлица на ИП расчет недоимки по налогам определяется с использованием расчетной ставки (18/118), только если человек не предпринял умышленных действий по избежанию налогового бремени и сокрытию своего реального статуса. Об отсутствии умышленности могут свидетельствовать следующие обстоятельства: человек действовал при заключении и исполнении договорных обязательств открыто и узнал о квалификации своей деятельности в качестве предпринимательской только по результатам мероприятий налогового контроля; ранее в отношении него не проводились проверки и он не привлекался к налоговой ответственности; накануне заключения сделок он умышленно не утрачивал статус ИП. Если данные условия не выполняются, расчет НДС будет производиться сверх цены договоров исходя из ставки 18%.

Впрочем, не во всех случаях налоговый орган сможет производить доначисление НДС при переквалификации сделок. Налогоплательщик имеет право на освобождение от уплаты НДС по ст.

145 НК РФ, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 млн руб.

Причем не будет иметь значения, подал ли налогоплательщик письменное уведомление о применении данного освобождения в срок, указанный в п. 3 ст. 145 НК РФ.

Согласно судебной практике в случае переквалификации сделок налоговые органы при расчете налоговых обязательств могут самостоятельно учитывать право лица на освобождение от исполнения обязанностей по уплате НДС при соблюдении условия о размере выручки (Определение Верховного Суда РФ от 3 июля 2018 г. № 304-КГ18-2570 по делу № А70-907/2017).

В судебной практике встречаются случаи необоснованного приравнивания деятельности физических лиц к предпринимательской и доначисления НДС. Рассмотрим такой пример: в проверяемый период физлицо, которое обладало статусом ИП, реализовывало нежилые помещения.

Суды установили, что сделка носила разовый характер, а налоговый орган не представил доказательств использования помещений в предпринимательской деятельности.

Было указано, что наличие у физического лица статуса ИП не является основанием для отнесения сделки к предпринимательской, поскольку с момента регистрации в качестве ИП и постановки на налоговый учет к разрешенным видам деятельности предпринимателя не относилась деятельность по реализации объектов недвижимости (Определение Верховного Суда РФ от 4 мая 2016 г. № 303-КГ16-3339 по делу № А73-7492/2014).

Кроме того, нужно иметь в виду, что при реализации продукции, выращенной на собственном сельхозучастке площадью не более 0,5 га, налогообложение доходов физических лиц не предусмотрено, даже если деятельность носит систематический характер. Однако для подтверждения факта производства продукции именно на своем участке необходимо получить справку из местной администрации или садоводческого некоммерческого товарищества (СНТ).

Если вы на регулярной основе получаете доход от определенной деятельности, платите НДФЛ и при этом не можете самостоятельно определить, обязаны ли уплачивать НДС, стоит обратиться в специализированные консалтинговые организации для анализа возможных налоговых рисков по доначислению недоимки по налогам в связи с предпринимательским характером деятельности. В случае если ваша деятельность подпадает под критерии предпринимательской, обозначенные выше, рекомендуем самостоятельно выбрать оптимальный вариант системы налогообложения, чтобы исключить вероятность принудительного взыскания налогов после налоговой проверки.