Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки.

На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей.

Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. yandex. net.

Читателю понадобился дорогой ноутбук. yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Ну назовите примерную цифру

Меня это удивило, но врать я не стал и озвучил средний доход.

Страховка входит в стоимость рассрочки и увеличивает её. doorinworld.ru.

Страховка входит в стоимость рассрочки и увеличивает её. doorinworld.ru.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия.

Тебе выдают Договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен».

И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж.

Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами.

Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

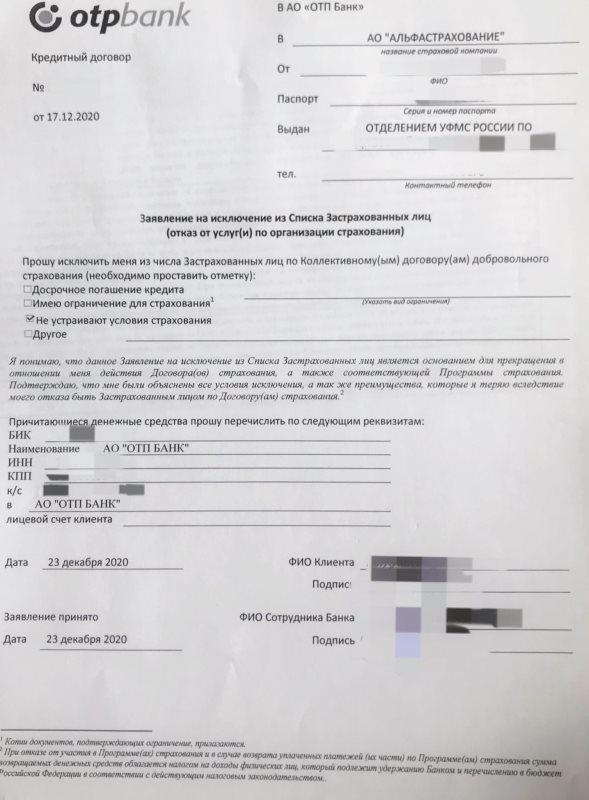

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП.

Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка.

Поэтому считают, что мне повезло.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

Заявление на отказ от страховки. читатель «Выберу.ру».

Заявление на отказ от страховки. читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки».

Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком.

Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать Кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

У вас есть своя история успеха? Закрыли ипотеку на 20 лет за 4 года, победили ЖЭК и получили компенсацию коммунальных услуг или приставы искали вас три года из-за долга перед оператором связи? Пишите на почту [email protected] с темой письма «Рассказ читателя». Мы опубликуем вашу историю, которая поможет кому-то из других читателей решить финансовые (и не только) проблемы.

от 100 000 до 5 000 000 ₽от 1 года 1 мес. до 7 лет

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 16,5%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Кредит на карту Прайм выгодный от 300 000 до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 19,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Кредит «Наличными» владельцам зарплатных карт

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 15,9%

- Срок: от 1 месяца до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

от 300 000 до 5 000 000 ₽от 1 года 1 мес. до 7 лет

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 12,9%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Кредит наличными на любые цели от 13,9% от 700 000 до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 700 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 13,9%

- Срок: от 1 года до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Возврат товара, купленного в кредит

Совершая дорогую покупку, все задаются вопросом, не окажется ли вещь бракованной, и что делать, если такое случится. Согласно законодательству покупатель имеет право воспользоваться возможностью вернуть не понравившийся ему товар. А если он был куплен в кредит? Такое тоже предусмотрено законом. Итак, в этой статье мы поговорим о возврате товара, купленного в кредит.

Что необходимо учитывать при возврате товара, купленного в кредит

Потребитель должен ознакомиться со ст. 18 ФЗ 2300-1, чтобы знать о своих правах и обязанностях касающихся отношений между покупателем и продавцом. Итак, если вы решили вернуть товар, купленный в кредит, то необходимо знать, в каких случаях это можно сделать:

- В течение двух недель со дня совершения покупки, если не подошли ее габариты, цвет, любые другие технические характеристики, или просто человек передумал его покупать.

- В течение времени, в которое действует гарантия, установленная договором. Если этот период не обозначен, то законодательством предусмотрен срок 2 года. Такое право регламентировано п. 1 ст.19 ФЗ 2300-1.

[offer]

Следовательно, изделие, купленное в кредит, можно вернуть, если:

- Оно по какой-либо причине не удовлетворило интересы покупателя, либо он передумал его приобретать. На раздумья дается 14 дней.

- Оно оказалось некачественным вследствие заводского брака, что было обнаружено в течение срока гарантии.

Хотя Закон «О защите прав потребителей» распространяется на всех покупателей, но все же возврат изделий, купленных в кредит, имеет свои особенности. Это обусловлено тем, что они не являются собственностью клиента до того момента, пока не будет погашен кредит. А соответственно, невозможно получить средства за возвращенную покупку без участия банка.

Все нюансы взаимоотношений между потребителем, кредитной компанией и магазином указаны в договоре кредитования. Поэтому уделите внимание чтению этого документа перед тем, как его подписать.

С какими трудностями можно столкнуться при возврате товара, купленного в кредит

Следует отметить, что закон «О защите прав потребителей» защищает от некачественных покупок, и даже дает время подумать о необходимости в обновке.

Но в нем содержится много условий и нюансов, регулирующих возможность и правила возврата.

Если все эти условия не будут соблюдены, то вам могут отказать в удовлетворении претензии к купленному изделию, следовательно, ни обменять, ни вернуть его не получится.

Также нельзя не учесть, что банк не заинтересован в расторжении договора кредитования, поэтому и возникает вопрос о возможности возврата товара, купленного в кредит. Сделать это можно, но придется найти веские причины:

- Как говорилось ранее, в течение 14 дней можно вернуть купленное изделие по любой причине, однако не все категории товаров подлежат обмену и возврату.

- В течение периода, на который распространяется гарантия, возможно сделать возврат, если выявлен дефект или Брак, независимо от категории.

Однако имейте в виду, что изделие, купленное в кредит, предполагает собой подписание контракта не только с продающей организацией, но и с кредитной компанией. Поэтому, чтобы вернуть его, придется расторгнуть договор купли-продажи, а также договор потребительского кредита.

Обменять или вернуть купленное изделие можно только при соблюдении условий по возврату товара, которые указываются в контракте с магазином. Кроме этого, эти условия не должны противоречить закону «О защите прав потребителей».

Чаще всего, можно встретить следующие требования к изделию, подлежащему возврату:

- Целостность упаковки, а соответственно, продукт не должен быть использован.

- Товарный вид, отсутствие каких-либо дефектов, царапин, потертостей.

- Функции и качество товара должны остаться неизменными.

- Наличие кассового и товарного чеков, гарантийного талона, всевозможных бирок и т. д.

Есть исключения, при возникновении которых купленное изделие можно вернуть, даже если с момента его приобретения прошло более двух недель:

- Если обнаружен брак, вернуть его можно в период действия гарантии.

- Если купленный товар приходилось ремонтировать по гарантии более месяца в течение одного года, то есть если из-за частых поломок клиент не мог пользоваться приобретением более 30 дней в году.

- Если в течение действия гарантии клиент обратился с претензией устранить брак, а Продавец этого не сделал в установленный контрактом или законодательством срок.

Максимальная сумма компенсации при возврате товара, купленного в кредит

Если клиент решил прекратить договор с банком в связи с возвратом товара, купленного в кредит, то ему должны вернуть всю сумму, оплаченную им на день обращения, включая комиссии и другие платежи. Этот вопрос регулируется ст. 24 закона «О защите прав потребителя».

С декабря 2013 года, в связи с изменениями в законе «О защите прав потребителей», продавец обязан компенсировать клиенту приобретение некачественного (бракованного) изделия, купленного в кредит, выплатив ему полную сумму, в том числе проценты и др. платежи, связанные с займом.

При выдаче займа сотрудник банка предлагает оформить страховой полис. Как правило, это условие негласно считается приоритетным для одобрения кредита.

Также, чтобы приобрести какое-либо изделие в кредит, нужно внести первоначальный взнос. Кроме всего прочего, придется переплатить, так как оформление займа предполагает наличие процентов.

Из всего вышесказанного возникает вопрос, на какую сумму компенсации можно рассчитывать, если покупку нужно будет вернуть?

Если товар, купленный в кредит, окажется бракованным с первого дня использования, то вам вернут все деньги, потраченные на день возврата. Если же брак обнаружится спустя какое-то время, то сумму страховки, уплаченную за дни полноценного пользования изделием, возвращены не будут. То есть возврат средств, потраченных на страховку, будут рассчитывать за минусом этих дней.

Помимо этого, возврату не подлежат деньги, потраченные на уплату пеней и штрафов, начисленных из-за просрочки платежей по кредиту.

Итак, при возврате товара, купленного в кредит, клиенту будет перечислена вся сумма, уплаченная в банк, а также первоначальный взнос и средства, потраченные на страховку, за минусом дней пользования изделием.

После того как магазин принял товар обратно, вам должны дать документ о возврате покупки. Этот документ послужит основанием для расторжения договора потребительского кредита. Чем быстрее вы обратитесь в банк, тем лучше, потому что проценты по займу начисляются каждый день.

Какие товары, купленные в кредит, не подлежат возврату

Законодательство дает возможность передумать покупать что-то в течение 2 недель. Но, конечно же, не все категории товаров подлежат возврату. Ведь вам бы не понравилось приобрести губную помаду, которой кто-то уже пользовался.

Итак, законом «О Защите право потребителей» регламентированы следующие категории, не подлежащие обмену и возврату:

Итак, законом «О Защите право потребителей» регламентированы следующие категории, не подлежащие обмену и возврату:

- Предметы личной гигиены (зубные щетки, парики, расчески для волос и т. д.).

- Парфюмерные и косметические изделия.

- Бытовая химия, агрохимикаты.

- Бытовая мебель.

- Изделия из драгоценных металлов, ювелирные изделия.

- Автомобили и мотовелотовары.

- Текстильные, швейные и трикотажные товары (чулочно-носочные, лен, шелк, кружево и т. д.).

- Технически сложные товары бытового назначения, на которые производитель дает гарантию (телефоны, компьютеры, фотоаппараты, электронные игрушки и т. д.).

По возвратам купленных изделий из последнего пункта возникает множество споров и вопросов, ведь, чтобы это сделать, нужно будет найти весомое основание:

- Не устраивает цвет изделия.

- Товар не подошел из-за габаритов.

- Не устраивают характеристики данной модели.

- Комплектация.

В большинстве случаев вернуть технику возможно только при обнаружении брака либо если вы, купив ее, даже не распаковывали.

Процедура возврата товара ненадлежащего качества, купленного в кредит

Возврат товара, купленного в кредит, – процесс не простой, поэтому следует осветить каждый этап в подробностях. Для начала вам нужно обратиться в магазин с целью расторгнуть договор. Не забудьте взять с собой документы, подтверждающие покупку, а также все, что входит в комплект.

Итак, ваши действия:

- Составляем заявление. В шапке указываем название организации и ее руководителя. Затем изложите свое требование, причину возврата купленного изделия (брак, дефект или по каким параметрам покупка не подошла вам). Также в заявление нужно включить данные о договоре купли-продажи (дата подписания и номер контракта, полная стоимость).

- Собираем пакет документов. К заявлению нужно приложить копию паспорта, документов, подтверждающих покупку, и самого договора.

Имейте в виду, вам нужно не просто вернуть товар, а именно расторгнуть договор купли-продажи. В заявлении можете указать закон, позволяющий вам сделать это.

Кроме вышесказанного, заявление нужно подписать и датировать. Делается это для того, чтобы можно было отследить сроки, в которые магазин должен отреагировать на ваше требование. Вернуть средства вам должны в течение 10 дней с момента обращения.

Но нужно быть готовым к тому, что, если вы возвращаете изделие по причине обнаруженного в нем брака, его качество должны проверить. Магазин отправит его на экспертизу, чтобы принять дальнейшее решение.

В результате экспертизы должно стать ясно, что послужило причиной для поломки или дефекта изделия, купленного в кредит, то есть это заводской брак или неправильная эксплуатация. Если продавец и производитель не виновен, то возврат невозможно будет осуществить.

Средства, потраченные на покупку, возвращают тем же способом, каким она была оплачена. То есть если вы рассчитывались наличными, то вам их вернут из кассы, а если оплата была произведена картой, то деньги поступят на нее же.

Итак, сформируем таблицу, чтобы лучше понять, как поступить, если необходимо вернуть купленное в кредит изделие:

| Действия клиента | Действия продавца, сроки реакции |

| Обращение в продающую организацию | В течение 2 недель, если товар, купленный в кредит, возвращается в надлежащем виде (сохранена упаковка, комплектация, товарный вид). Бракованное изделие можно вернуть в течение гарантийного периода. |

| Оформление заявления | Образец заявления можно спросить у продающей организации либо скачать из Интернета. Для возврата покупки в течение 14 дней и в течение гарантийного срока – разные образцы заявлений. Отреагировать на требование клиента магазин обязан в течение 10 дней. |

| Получение документа о возврате изделия | Если условия договора и законодательства соблюдены, то продавец должен принять купленное изделие, а взамен выдать акт. |

| Получение первоначального взноса | Продающая организация произведет возврат средств тем способом, которым они были получены от клиента. |

Итак, если вы действовали согласно вышеописанному в таблице порядку, то у вас на руках имеется акт о возврате товара. Он необходим для обращения в кредитную организацию. Теперь нужно расторгнуть договор с банком.

Расторгнутый договор купли-продажи и акт о возврате товара служат основанием для прекращения договора потребительского кредитования, а также для принятия решения о возврате средств, выплаченных за это изделие на текущий момент. В акте должна быть прописана причина аннулирования договора купли-продажи, в зависимости от нее банк рассчитывает сумму, которую должен вернуть.

Если причиной послужил некачественный, бракованный товар, купленный в кредит, то банк должен вернуть всю сумму, а если изделие вернули в надлежащем виде, то средства, потраченные на оплату процентов и иных платежей, не возвращаются. Рекомендуем проконтролировать, чтобы магазин вернул в банк полную стоимость товара, дабы не испортить свою кредитную историю.

Пожалуй, стоит повторить что, подписывая какой-либо документ, имейте в виду, вы соглашаетесь со всеми его условиями. Внимательно изучайте любой договор, который собираетесь подписать!

Вам также может понравиться

Возврат товара, купленного в кредит: пошаговая инструкция по возврату денег

Покупатель может вернуть товар в магазин. И неважно, купил ли он его за свои деньги или оформил в кредит.

Согласно требованиям законодательства магазин компенсирует покупателю не только стоимость товара, но и проценты, уплаченные банку за кредит. Далеко не все потребители пользуются этой возможностью, а сами продавцы нередко умалчивают о правах покупателей на возврат процентов.

Журнал «Я вправе» расскажет обо всех нюансах возврата товара, купленного в кредит, в магазин.

Правовая основа

Для начала стоит понять, что при покупке товара в кредит, по сути заключается два отдельных договора:

- Договор купли-продажи с магазином.

- Кредитный договор с банком.

Именно поэтому покупателю придется отдельно решать вопрос с расторжением договора с магазином и на втором этапе — уже погашать свои обязательства перед банком.

В рамках договора купли-продажи права покупателя защищает Закон о защите прав потребителей, кредитного соглашения – Гражданский Кодекс.

Для магазина нет принципиальной разницы, как был оплачен товар: наличными или в кредит. При оформлении кредита деньги за покупку магазин получает от банка. А потом покупатель рассчитывается с банком по условиям договора. Именно поэтому возврат кредитного товара происходит по общим правилам Закона о защите прав потребителей.

Когда можно вернуть товар, купленный в кредит

Товар, купленный в кредит, можно вернуть в магазин в следующих случаях:

- Покупатель не получил товар. До передачи товара покупателю он будет в собственности продавца (по п.1 ст.223 ГК), поэтому возврат возможен в любой момент.

- Товар оказался с недостатками или был испорчен. Бракованный товар можно вернуть в любой момент, независимо от того, сколько времени прошло с момента покупки.

- Качественный товар – можно вернуть в течение 14 дней после покупки, если только он не входит в перечень невозвратных и не является технически сложным.

Какие товары можно вернуть в течение 14 дней

Закон о защите прав потребителей разрешает покупателю возвращать даже качественные товары. Покупатель может обратиться в магазин с требованием о замене товара, который не подошел ему по цвету, форме, фасону и пр.

Но первоначально покупателю нужно попробовать обменять товар на подходящий (п.1 ст.25 ЗоЗПП). Например, поменять желтое платье – на черное, футболку 44 размера – на 46. И только если замены у продавца не нашлось – можно потребовать вернуть деньги.

Возвращать качественные товары можно только при условии сохранения их товарного вида, заводских бирок и этикеток, а также при отсутствии следов носки. Если упаковки товара нет и он имеет следы использования – магазин на законных основаниях может отказать в возврате.

Есть исключения. Невозвратные товары можно вернуть только при наличии дефектов или заводского брака. Полный перечень невозвратных товаров содержится в Постановлении Правительства РФ №2463.

Список возврата товаров для интернет-магазинов и розничных торговых точек совпадает.

Какие товары нельзя вернуть магазин в течение 14 дней после покупки

Какие товары нельзя вернуть магазин в течение 14 дней после покупки

Если 14 дней прошло

Если покупатель не уложился для возврата в отведенные ему двухнедельные сроки, он может вернуть товар только, сославшись на его недостатки.

Большую часть некачественных товаров возвращают в течение срока годности (гарантийного периода). А если производитель не предусмотрел гарантию на товар, вернуть его можно в течение 2 лет с момента продажи.

Товары с недостатками можно вернуть в магазин, заменить на аналог, потребовать бесплатный ремонт или снижения цены (ст.18 ЗоЗПП).

Подробнее о сроках предъявления требований потребителями – в отдельном материале.

Если товар – технически сложный

Отдельные правила действуют и для технически сложных товаров. Так, вернуть в магазин качественный телефон, автомобиль, фотоаппарат или ноутбук без недостатков нельзя. Даже если не прошло 14 дней.

В пределах 14 дней с момента покупки можно вернуть товар из перечня технически-сложных только при наличии брака, а за пределами указанного периода – при обнаружении существенных недостатков.

Какую сумму вернут

После того как договор купли-продажи расторгнут, продавец должен вернуть ранее полученные деньги за товар банку. То есть как минимум стоимость товара (равна основному долгу по кредитному договору) продавец обязан перечислить банку. Если смартфон стоил 14 тыс.р. после того как покупатель решил его вернуть, продавец вернет со своего счета эту сумму банку.

При этом магазин должен компенсировать только стоимость товара на дату покупки.

Михаил приобрел в магазине телевизор за 50 тыс.р. В момент расторжения кредитного договора стоимость телевизора в магазине возросла до 85 тыс.р. Михаил потребовал от магазина компенсировать ему расходы с учетом удорожания стоимость нового телевизора. Но продавец ему правомерно отказал и вернул только фактические расходы — 50 тыс.р.

Если покупатель передавал магазину первый взнос, то эти средства покупатель может вернуть наличными или на счет.

Также компенсации со стороны магазина подлежит плата покупателя за дополнительные Услуги, связанные с получением кредита. Например, расходы по уплате ОСАГО при покупке автомобиля в кредит.

При расторжении договора магазин должен вернуть и начисленные проценты. Такая обязанность продавца прописана в Законе о защите прав потребителей (п.6 ст.24 ЗоЗПП). Компенсацию в части процентов можно получить и при оформлении микрозаймов.

На какую сумму может рассчитывать покупатель, если вернет товар, купленный в кредит

На какую сумму может рассчитывать покупатель, если вернет товар, купленный в кредит

Покупатель вправе рассчитывать на возврат только фактически уплаченных процентов. Он не может потребовать от магазина вернуть ему проценты за весь период кредитного договора.

Если товар качественный – компенсировать проценты обязан покупатель за свой счет. Это будет своего рода «платой» за необдуманную покупку. В этом случае деньги за товар вернет банку магазин, а проценты – внесет покупатель.

Если кредит был нецелевым (то есть без указания в договоре на конкретный товар, купленный на заемные средства), то проценты по нему не вернут.

Дмитрий взял нецелевой кредит в банке и купил на них автомобиль в салоне. В ходе эксплуатации выяснилось, что машина имеет существенные недостатки. Автосалон обязан компенсировать Дмитрию стоимость автомобиля, но имеет право не возвращать проценты по кредиту.

Если товар был куплен с использованием кредитной карты, то проценты также не вернут.

Дополнительно покупатель может получить от продавца компенсацию морального вреда и Штраф 50% за отказ добровольно удовлетворить требования потребителя, если обратится в суд.

Пошаговая инструкция возврата товара, купленного в кредит

Правила возврата товара, приобретенного на кредитные деньги, будет отличаться в зависимости от оснований возврата.

Оформление отказа до передачи товара покупателю

При отказе от товара до получения порядок действий будет следующим:

- Напишите заявление об отказе от покупки в пункте самовывоза или магазине.

- Укажите в заявлении просьбу о перечислении денег за товар на кредитный счет.

- Получите у продавца один экземпляр заявления с отметкой о принятии.

- Дождитесь перечисления денег продавцом банку. Магазину дается на перевод не более 10 дней.

Продавец вправе потребовать у покупателя заплатить за доставку при отказе от товара (с опорой на ст.32 ЗоЗПП).

Возврат качественного товара

Возврат товара надлежащего качества происходит в следующем порядке:

- Принесите в магазин товар в заводской упаковке и обратитесь к продавцу с просьбой о замене товара.

- При отсутствии подходящей замены – обратитесь с требованием о расторжении договора купли-продажи в день обращения (по п.2 ст.25 ЗоЗПП). В заявлении укажите кредитный счет для перечисления денег или другой личный счет. Образец заявления на возврат качественного товара можно скачать тут.

- Дождитесь поступления денег от продавца на счет. Магазин обязан перевести деньги в течение 3 календарных дней.

Расторжение договора купли-продажи с магазином на этом закончено. Но кредитный договор продолжает действовать и теперь нужно его закрыть как можно быстрее. Для этого придерживайтесь следующего порядка действий:

- Обратитесь с заявлением на полное досрочное погашение кредита.

- Узнайте сумму для закрытия кредитного договора и дату списания платежа.

- Убедитесь, что магазин перевел деньги на кредитный счет или внесите нужную сумму с учетом начисленных процентов к назначенной банком дате. Если суммы будет недостаточно для закрытия договора, кредит не закроют.

При возврате качественного товара компенсировать проценты банку покупателю придется за свой счет.

- Получите справку о полном погашении кредита, чтобы удостовериться в отсутствии финансовых претензий со стороны банка.

Возврат товара с недостатками

Процедура оформления возврата товара с недостатками происходит в особом порядке, так как помимо компенсации стоимости самого товара, покупатель может вернуть проценты, а также иные платежи по кредиту. Порядок действий будет следующим:

- Получите в банке справку о сумме задолженности.

- Принесите в магазин бракованный товар вместе с гарантийным талоном и напишите в магазине заявление на возврат товара с недостатками. Опишите в претензии когда вы купили товар, в чем состоят его недостатки и укажите требование о возврате денег за товар в счет банка и выплаты процентов – на личный счет или в наличной форме. К претензии приложите чек или иные доказательства покупки в данном магазине. Образец претензии в магазин при возврате некачественного товара можно скачать тут.

- Дождитесь получения денег от продавца. На перевод продавцу отводится не более 10 дней (по ст.22 ЗоЗПП).

Продавец может потребовать проведения экспертизы, чтобы установить источник возникновения недостатка: это вина покупателя или действительно заводской брак. Магазин должен провести экспертизу в течение 10 дней. Если по результатам будет установлен, что в браке виноват покупатель, деньги ему не вернут.

Вплоть до официального закрытия кредитного договора с банком заемщику нужно продолжать своевременно вносить ежемесячные платежи. Если этого не сделать, кредитная история покупателя испортится и это может привести к сложностям с получением кредитов в перспективе.

Для закрытия договора кредитования необходимо придерживаться следующего порядка действий:

- Обратитесь с заявлением на полное досрочное погашение кредита. Условия досрочного расторжения можно узнать из договора кредитования.

- Узнайте сумму для закрытия кредитного договора и дату списания платежа.

- Убедитесь, что магазин перевел деньги на кредитный счет или внесите нужную сумму с учетом начисленных процентов к назначенной банком дате. Если суммы будет недостаточно для закрытия договора, кредит не закроют.

Проценты по кредиту можно погасить двумя способами. Первый вариант — покупатель оплачивает проценты самостоятельно, а затем запрашивает компенсацию своих затрат у магазина. Другой способ – сразу предоставить в магазин выписку с суммой для досрочного погашения и тогда продавец сам обязан закрыть кредит полностью.

- Получите справку о полном погашении кредита, чтобы удостовериться в отсутствии финансовых претензий со стороны банка.

С какими проблемами может столкнуться покупатель

При возврате товара, купленного в кредит, покупатель может столкнуться со следующими сложностями:

- Продавец не перечислил деньги за товар на кредитный счет в отведенные законом сроки. В этом случае покупателю стоит внести свои деньги на счет, чтобы закрыть договор кредитования. После чего выплаченные банку средства можно взыскать в судебном порядке.

- Продавец не соглашается выплатить компенсацию по процентам. Если товар качественный, то магазин — прав. Если же товар имеет дефекты, то продавец обязан компенсировать покупателю проценты.

- Магазин отказывается компенсировать дополнительные затраты, связанные с получением кредита. В этом случае покупателю остается обращаться в суд.

Если банк отказывается принимать товар или возвращать деньги, то можно подавать Исковое заявление в суд. В случае выигрыша в суде покупатель может получить штраф в размере 50% от стоимости товара и начисленных процентов, компенсацию морального вреда и пени 1% за каждый день просрочки.

Краткое содержание

- Товар, купленный в кредит, можно вернуть.

- Покупателю нужно отдельно расторгнуть договор купли-продажи и кредитный договор.

- Качественный товар можно вернуть в магазин в течение 14 дней, если он не входит в перечень невозвратных и не является технически сложным. Деньги за качественный товар магазин обязан вернуть не позднее 3 дней.

- Если товар был качественный, покупателю вернут стоимость товара, а проценты по кредиту ему предстоит оплачивать из своего кармана.

- При возврате некачественного товара, купленного в кредит, покупатель получает назад не только деньги за товар, но и начисленные проценты.

Возврат товара, купленного в рассрочку по закону о ЗПП

Многие товары приобретаются в рассрочку в связи с высокой стоимостью. Покупатели оформляют потребительский кредит на телефон, телевизор, холодильник, мебель. После оплаты продукции может выясниться, что она не подходит или имеет производственные дефекты. Обычно в такой ситуации Гражданин обращается за обменом или возвратом товара. При этом надо учесть нюансы, связанные с наличием рассрочки.

В статье рассмотрим, можно ли вернуть продукцию, приобретенную в кредит, каковы условия и процедура возврата, что делать, если продавец ответил отказом.

Можно ли вернуть товар, купленный в рассрочку?

Для того чтобы, быстро получить ответы на свои вопросы, обращайтесь за юридической консультацией в онлайн-чат справа или звоните по телефону: 8 (800) 302-32-85

Приобретение товара в кредит не означает, что к данным ситуациям не применяются правила обмена и возврата, установленные Законом № 2300-1. Клиент вправе обратиться к продавцу с требованием о возврате продукции в течение 14 лет, о проведении гарантийного ремонта, об обмене некачественной вещи.

Нужно учитывать, что рассрочка представляет собой две сделки: куплю-продажу и займ. Возврат продукции предполагает расторжение обеих сделок. Покупатель передает товар обратно в магазин и одновременно погашает кредит в банке.

Важно! Если у покупателя нет возможности погасить кредит одним платежом, то договор займа не будет расторгнут. Магазин примет вещь обратно, однако потребителю придется выполнять обязательства по кредитному договору до полного их погашения.

Условия возврата продукции, приобретенной в рассрочку

Товар, приобретенный в кредит, может быть возвращен в течение 14 дней, если не подошел по каким-либо параметрам. Для некачественных изделий применяется порядок возврата в период гарантийного обслуживания.

Возврат товара в течение 14 дней

В соответствии со статьей 25 Закона № 2300-1 качественная вещь, купленная в кредит, может быть возвращена продавцу, если не подошла по габаритам, цвету, форме, размеру.

Покупателю следует соблюсти обязательные условия:

- сохранить товарный вид продукции (упаковку, ярлыки, пломбу);

- не использовать изделие по назначению;

- предъявить чек об оплате;

- обратиться к продавцу в течение 14 дней после покупки.

Нужно помнить! Если вещь приобретена в кредит на условиях залога, то вернуть ее не получится до полного погашения долга перед банком. По досрочному расторжению договора займа нужно будет обратиться к специалисту кредитной организации, а затем – к продавцу.

Возврат некачественной продукции

Некачественное изделие может быть возвращено в магазин в любой момент в течение двух лет после совершения сделки купли-продажи. Гражданину нужно доказать, что дефект возник по вине производителя или продавца. Если вина магазина подтвердится, то клиент вправе потребовать (статья 18 Закона № 2300-1):

- замены изделия на аналогичное;

- снижения стоимости;

- исправления дефектов без взимания платы;

- расторжения договора с возвратом стоимости вещи.

Следует знать! Покупатель вправе потребовать полного возмещения ущерба, причиненного магазином в результате некачественного изделия. К убыткам относят проценты по кредиту, взятому для приобретения вещи. Поэтому продавец должен вернуть стоимость товара с учетом выплаченных процентов по кредитному договору.

В каких случаях возврат невозможен?

Существует ряд товаров, взятых в рассрочку, которые не подлежат возврату. Магазин вправе отказать покупателю на законных основаниях, если клиент приобрел изделие надлежащего качества.

В перечень невозвратной продукции входят:

- продукты питания;

- фармацевтические товары;

- трикотаж;

- бытовая химия;

- бытовая техника;

- автомобиль.

С полным перечнем можно ознакомиться в Постановлении Правительства РФ от 31.12.2020 года N 2463.

Процедура возврата товара, купленного в кредит: пошаговая инструкция

Дорогие читатели! Если у вас возникли вопросы, обратитесь за консультацией к дежурному юристу в онлайн-чат справа или звоните по телефону (звонок бесплатный): 8 (800) 302-32-85

Возврат продукции, приобретенной в рассрочку, состоит из нескольких этапов. Для успешного решения вопроса предлагаем воспользоваться следующим алгоритмом.

Шаг 1 – Составление заявления в магазин

Клиент, решивший вернуть товар продавцу, должен обратиться к нему с предложением решить вопрос мирным путем. Если между сторонами не имеется разногласий, деньги возвращаются сразу после достижения договоренности.

На практике многие продавцы не спешат принимать товар назад, поэтому покупателю необходимо написать заявление о возврате. В тексте обращения следует указать:

- название магазина, его юридический адрес и телефон;

- ФИО покупателя, его место прописки и телефон;

- дату заключения сделки;

- описание приобретенной продукции;

- причины возврата (не подошла по каким-то параметрам, имеются недостатки);

- ссылки на статьи Закона № 2300-1;

- требование о возврате денежных средств и реквизиты для их перечисления.

В конце документа гражданин указывает перечень приложений, ставит дату и свою подпись.

Скачать образец заявления о возврате товара

К заявлению следует приложить чек об оплате, гарантийный талон, договор.

Желательно оформить обращение в двух экземплярах. Один передается продавцу на регистрацию, на втором он ставит входящий штамп и возвращает документ покупателю.

Важно! Если у покупателя не сохранился чек об оплате, это не лишает его права ссылаться на свидетельские показания. Также он может предоставить выписку из банковского счета, попросить просмотреть запись с камер видеонаблюдения в торговом зале.

Шаг 2 – Рассмотрение заявления

После поступления заявления продавцу он должен решить вопрос возврата денежных средств в течение 10 дней.

Для некачественного товара может понадобиться дополнительное время на проведение экспертизы качества. Исследование проводится за счет магазина с целью выявления причин возникновения дефектов. Если вина магазина подтвердится, он обязан удовлетворить заявление клиента.

Бывает, что причинами появления недостатков являются действия самого потребителя, третьих лиц, а также обстоятельства непреодолимой силы. В таком случае продавец не будет нести ответственность и расходы на проведение экспертизы лягут на покупателя.

Шаг 3 – Возврат денег за товар

Возврат денежных средств осуществляется на расчетный счет покупателя, который он указывает в заявлении о возврате денежных средств за товар. Сроки поступления денег на банковскую карту зависят от условий договора эквайринга, заключенного между банком и магазином.

Если оплата товара осуществлялась наличными средствами, то возврат денег за продукцию производится в той же форме. Продавец выдает деньги из кассы с оформлением расходного кассового ордера.

Шаг 4 – Погашение кредита

После получения денег за продукцию необходимы закрыть кредитный договор, чтобы в дальнейшем не переплачивать проценты по займу.

Покупатель обращается в банк с заявлением о досрочном погашении кредита и перечисляет полученные от продавца денежные средства на счет банка в счет гашения кредитных обязательств.

При этом придется заплатить проценты за время, в течение которого гражданин пользовался займом.

Что делать, если продавец отказал в возврате денег?

Если магазин отказывается возвращать деньги за товар, то клиенту необходимо обратиться в суд за защитой своих прав. Законом определены требования, предъявляемые к исковому заявлению, при выполнении которых суды принимают их к рассмотрению.

В соответствии со статьей 131 ГПК РФ Истец должен указать в иске:

- название судебной инстанции;

- название организации-продавца, его адрес и телефон;

- ФИО покупателя, его место проживания и телефон;

- обстоятельства заключения сделки купли-продажи в рассрочку;

- причины возврата товара;

- сведения об обращении к продавцу за возвратом денег;

- ссылки на нормы права;

- требование взыскать деньги за товар;

- перечень приложений;

- дату и подпись.

Иск подается по выбору истца в суд по месту его жительства или по юридическому адресу продавца. Заявления с суммой требований до 50 000 руб. рассматриваются мировыми судьями. Споры с суммой иска от 50 000 руб. находятся в компетенции районного (городского) суда.

По общим правилам дело о защите прав потребителей рассматривается около 2-3 месяцев. В некоторых случаях, когда требуется проведение судебной экспертизы, срок рассмотрения может быть продлен до полугода.

Какие сложности могут возникнуть при возврате товара, приобретенного в рассрочку?

Надоело читать? Позвоните юристу и он быстро вас проконсультирует по любым вопросам (бесплатный звонок по всей России): 8 (800) 302-32-85

При попытке вернуть товар, приобретенный в рассрочку магазин может отказать клиенту, сославшись на то, что продукция не подлежит возврату, дефекты появились по вине покупателя, пропущен срок на возврат. Поэтому важно своевременно обратиться за помощью к квалифицированному юристу. Он разъяснит нюансы возврата и поможет грамотно составить необходимые документы.

Юрист. Общий трудовой стаж 10 лет. Член Ассоциации юристов России. Занимаюсь проверкой и редактурой публикаций на сайте. Оказываю квалифицированную юридическую помощь. Моя почта: [email protected], профиль на ЯндексУслугах.