Оглавление:

Каждый из нас в течение жизни попадал в ситуации, когда ему приходилось брать деньги в долг или выступать в данной схеме заимодателем. Очень часто близкие люди, друзья и родственники дают друг другу материальные средства в долг без получения каких-либо гарантий возврата долга.

Однако, эксперты утверждают, что подобный механизм финансовых отношений может существовать только внутри семьи, в то время как по отношению ко всем остальным лицам следует проявить предосторожность и защитить себя от риска невозврата долга.

Универсальной защитой от такой неприятной ситуации является расписка.

Однако, даже при условии написания расписки, нередко возникают ситуации, когда должник не выполняет свои долговые обязательства в срок, чем заставляет заимодателя прибегать к процедуре принудительного взыскания долга по закону. Механизм взыскания в данной ситуации чаще всего носит судебный характер и осуществляется в ходе исполнительного производства.

Методы взыскания долга по расписке

Если срок погашения долга прошел, а заемщик не выполнил своих долговых обязательств, кредитор может обратиться с исковым заявлением в суд. Однако перед тем как переходить к решительным действиям большинство экспертов рекомендуют попробовать урегулировать ситуацию мирным путем – методом договоренности. Для этого стороны должны «сесть за стол переговоров». Под этой формулировкой чаще всего подразумевается письменное требование кредитора о возврате долга, которое направляется заемщику заказным письмом. Данное уведомление может содержать сроки, которые кредитор устанавливает сам, если в расписке не указан конкретный срок погашения долга.

Метод взыскания долга на договорной основе весьма эффективен в отношении добросовестных заемщиков, которые не отрицают сам факт передачи им денежных средств и имеют объективные причины просрочки.

Для того, чтобы максимально обезопасить себя, получить всю сумму, которая ему полагается, а также избежать тяжелых судебных разбирательств, заимодателю иногда приходится идти на компромисс с должником и предоставлять ему отсрочку или реструктуризацию долга.

Однако, если заемщик отказывается выполнять свои обязательства по расписке или выдвигает условия неприемлемые для заимодателя, последний может отстоять свои интересы в суде. Закон в этом случае практически всегда оказывается на его стороне.

Что должно быть указано в расписке?

Образец долговой расписки

Расписка представляет собой документ, который подписывается обеими сторонами финансовых отношений и выступает гарантией своевременного возврата долга. Именно расписка станет основным аргументом кредитора в суде, если взыскание долга придется производить в принудительном порядке.

Однако нередко, даже имея расписку, кредитор сталкивается с отказом в рассмотрении его искового заявления по причине того, что гарантийный документ составлен неверно.

Для того, чтобы расписка послужила реальным доказательством в суде, она должна четко отвечать на ряд вопросов:

- Кто дает деньги в долг? – подробная информация и паспортные данные заимодателя;

- Кому занимаются деньги? – подробная информация и паспортные данные заемщика;

- Сколько? – сумма долга должна быть указана как цифрами, так и прописью;

- Даты? – важны две даты: дата получения займа и дата его возврата;

- Какие проценты и штрафные санкции? – если за использование денег устанавливается определенная плата, следует указать какой это процент от суммы и каков порядок выплат. Также кредитор может предусмотреть штрафные санкции за несвоевременное погашение долга;

- Подписи? – расписка заверяется подписью заемщика и заимодателя;

- Есть ли свидетели? – дополнительной страховкой могут выступать данные и подписи двух свидетелей, которые подтвердят факт передачи денежных средств заемщику.

Также важно учитывать, что расписка должна быть составлена от руки, без использования компьютера. Документ дублируется, то есть составляется в двух экземплярах, которые должны быть полностью идентичными.

Список документов

Для того, чтобы взыскать долг по расписке, Истец должен собрать пакет документов подтверждающих факт наличия долговых обязательств:

-

- Исковое заявление и его копия для ответчика;

- квитанция об уплате госпошлины;

Квитанция об уплате госпошлины

- оригиналы и копии документов, подтверждающих факт займа – расписка, Договор займа, документы, подтверждающие транзакцию по банковскому счету и т.д.;

- почтовые квитанции и копию досудебного уведомления ответчика с требованиями возврата долга (если таковые имеются);

- расчет суммы штрафных санкций за просрочку.

Пример расчета суммы штрафных санкций за просрочку

Этапы взыскания

Если решить вопрос возврата денежных средств путем мирных договоренностей сторон не удается, заимодатель может выступить инициатором судебного разбирательства. На пути к принудительному взысканию денежных средств, одолженных по расписке, истцу предстоит пройти следующие этапы:

Этап №1

Подготовка искового заявления. Правильно составленный Иск должен соответствовать форме, предусмотренной статьей 131 ГПК РФ . Иск должен содержать:

- Наименование суда,

- ФИО, адрес и контакты истца и ответчика,

- описание ситуации и обстоятельств, в которых были нарушены права истца,

- сумму долга и штрафных санкций с подробными расчетами,

- пакет документов и доказательств, а также ссылки на Законодательные акты.

Исковое заявление должно быть подписано истцом и подано в на рассмотрение суда не позднее чем через три года после даты, указанной в расписке в качестве конечного срока возврата долга.

Однако если этот срок на момент подачи искового заявления истек, требования истца все же могут быть рассмотрены судом, так как этот вопрос остается на его усмотрение.

Также на данном этапе истец должен оплатить госпошлину, сумма которой определяется суммой займа.

Этап №2

Судебный процесс. В отличие от большинства исковых заявлений, на рассмотрение иска о взыскании долга по расписке суду предоставляется всего пять дней. По истечении этого срока назначается дата судебного заседания. Если суд счел требования истца необоснованными, исковое заявление возвращается либо остается без движения. К судебному разбирательству привлекаются все стороны процесса. Судом будут изучены все предоставленные сторонами доказательства, а также заслушаны мнения, на основании чего принимается окончательное решение.

Иск может быть удовлетворен в полном объеме либо частично. При частичном удовлетворении требований истца должнику может быть предоставлена рассрочка или схема реструктуризации долга.

Такой исход судебного разбирательства возможен лишь в случае, если ответчик предоставит достаточно доказательств того, что неисполнение им своих долговых обязательств связано с уважительными причинами – тяжелое материальное положение, потеря трудоспособности, увольнение и т.д.

После того, как решение суда принято и вступило в силу, истцу выдается Исполнительный лист, который в дальнейшем станет основанием для принудительного взыскания материальных средств с ответчика.

Этап №3

Взыскание долга. После того, как исполнительный лист передан истцу, а его копия поступила проигравшей суд стороне, наступает период, когда решение может быть обжаловано в апелляционных инстанциях. Этот срок составляет 10 дней с моменты вынесения решения или передачи ответчику копии, если он лично не принимал участия в судебном процессе.

Далее перед заимодателем возникает вопрос исполнения этого решения. Вариант добровольной выплаты долга и компенсации периода просрочки реализуется на деле далеко не всегда. Нередко должник игнорирует решение суда и затягивает процесс погашения долга. В этом случае законом предусмотрена Процедура обращения кредитора в Федеральную службу судебных приставов (ФССП).

ФССП занимается принудительным взысканием долга по решению суда, используя механизмы воздействия на доходы и материальное имущество ответчика. Обращаться следует в подразделение, расположенное по месту жительства ответчика.

Далее судебные приставы приступят к мерам, направленным на взыскание с проигравшего суд всей суммы долга.

На это законом выделяется срок до двух месяцев, однако судебная практика показывает, что нередко подобные дела продолжаются по нескольку лет.

Первое, что делают приставы – анализируют уровень дохода должника и возможности взыскания долга за счет заработной платы. Дело в том, что взыскание должно производиться таким образом, чтобы не поставить заемщика в очень тяжелое материальное положение.

Еще один механизм принудительного взыскания – арест и последующая реализация материального имущества ответчика. В этом случае организуется специальный аукцион.

Для того, чтобы ускорить процедуру взыскания долга по решению суда, заимодатель может запастись временем и лично принимать участие во всех мероприятиях, направленных на исполнение судебного постановления.

Отдельно следует отметить, что участие во всех этапах взыскания долга по расписке в судебном порядке профессионального юриста в разы повышает шансы истца на положительный исход. Но Услуги хорошего специалиста стоят недешево.

Если вы уверены в своей правоте и в законности своих требований, можно обратиться к действительно надежному юристу, который после принятия решения по основному делу, потребует также, чтобы проигравшая сторона покрыла все судебные издержки, в том числе госпошлину и расходы истца на привлечение адвоката.

Пример из судебной практики

Истец Кольченко Н.В. подал исковое заявление в суд с требованием взыскать с гражданки Кононовой К.П. сумму 70 тыс. рублей и проценты за использование средств, которые были переданы ответчику в виде долга.

В качестве основного доказательства истец предоставил суду расписку, которая была составлена совместно с ответчиком и оговаривала максимальные сроки возврата долга в два месяца.

Истец утверждал, что спустя указанный в рассрочке период времени деньги не были возвращены, а все письменные уведомления и требования ответчик систематически игнорирует.

Интересы истца в суде представлял квалифицированный Юрист. Ответчик же в назначенный судом срок в зал судебного заседания не явилась. В результате дело было рассмотрено без ее участия.

Рассрочка была рассмотрена в качестве основного доказательства по делу, так как ее подлинность не оспаривалась ответчиком. Решение суда было на стороне истца. Суд постановил, взыскать с ответчицы не только основную сумму долга в 70 тыс.

рублей, но и процент за использование чужих денег на протяжении срока, превышающего даты указанные в расписке. Сумма процентов рассчитывается в зависимости от учётной ставки банковского процента в конкретном регионе и продолжительности просрочки.

Для данного региона ставка рефинансирования установлена на уровне 8,25%, что в денежном эквиваленте составляет 5 тыс. 701 рубль.

Как взыскать долг по расписке? (почти пошаговая инструкция)

В одной из старых записей я рассказывал, как правильно давать деньги в долг. Но бывают разные жизненные обстоятельства и иногда случается, так что долг не возвращают. Как действовать в таких случаях я расскажу в этой статье.

Как вернуть долг по расписке?

Прежде всего, я бы позвонил должнику, тут возможны два варианта – если должник берёт трубку и общается с вами уточните у него причину, почему долг не возвращён в срок, и если причина уважительная то договоритесь о новой дате возврата (или предложите переписать расписку, но с вашим интересом!), если же должник не берёт трубку или вы не верите ему, то следует отправить ему почтой заказным письмом с уведомлением требование о возврате долга.

Требование о возврате долга пишется в свободной форме, но из него чётко должно быть понятно от кого оно, кому адресовано, причина по которой оно написано и сроки и способы возврата долга.

Если вам лень придумывать текст письма то воспользуйтесь моим.

После того как вам вернётся уведомление о вручении письма вы будете знать дату когда оно вручено должнику. С этой даты следует отсчитать 30 дней и подать в суд.

- Как подать на человека в суд, за невозврат долга по расписке?

- Ничего сложного здесь нет, возврат долга по расписке это самая простая категория дел в судах.

- Подавая в суд вам придётся доказать следующее:

— факт заключения договора займа (его доказывает расписка, и если есть возможность, т.е. при подписании расписки присутствовал ещё кто то, то это может быть Свидетель, но в любом случае расписка основной документ)

— истечение срока уплаты по договору займа (тут так же всё просто, это доказывает расписка (срок возврата обычно указывают в ней, и письмо-требование которое выше я рекомендовал отправить должнику).

— период просрочки и основания для уплаты процентов (период просрочки придётся посчитать по календарю, а вот правильно посчитать проценты несколько сложнее и расчёт процентов дело индивидуальное)

Как рассчитать проценты за просрочку возврата займа?

В случае если у вас в расписке прописаны высокие проценты за просрочку возврата, например 1% за каждый день то считаем проценты следующим образом сумма займа*процент за день * период просрочки. Помните что суд имеет право по ходатайству должника уменьшить сумму процентов по своему усмотрению пользуясь 333 ст. ГК РФ.

Если у вас в расписке было написано – проценты уплачиваются по ставке рефинансирования то они считаются следующим образом — берёте следующий день после даты возврата долга и с этого дня считаете количество дней просрочки. Затем умножаете сумму долга на ставку рефинансирования (8,25 с 14.09.2012 г.) умножаете на количество дней просрочки и делите на 360 дней.

Например (200 000,00 * 8,25 %* 100 дней)/360= 4 722,44 руб.

Навскидку тонкостей тут больше нет. Если вы не хотите самостоятельно составлять исковое, или вам жалко денег юристу то ссылке вы сможете скачать образец искового заявления о взыскании долга по расписке.

Так же тем, кто собрался взыскивать долг рекомендую прочитать текст ниже, на что может ссылаться должник, чтобы не возвращать долг, или возвращать его в меньшем объёме.

Бланк доверенности на управление автомобилем в 2020 году

Так как основная цель моего блога пропаганда финансовой грамотности я должен раскрыть возможности и для должника как уменьшить долг? Как уменьшить проценты за просрочку возврата долга?

Случилась такая неприятность – на вас подали в суд за невозврат долга по расписке, просят суд взыскать с вас сумму долга и проценты, которые больше суммы долга или соизмеримы с ней. Как тут быть?

1) Нельзя соглашаться с иском, если вы согласитесь с иском, суд не рассматривая дело присудит удовлетворить исковые требования в полном объёме

2) Перед судом, когда судья спросит о ходатайствах, следует заявить ходатайство об уменьшении процентов за просрочку возврата до удвоенной ставки рефинансирования в соответствии со ст. 333 ГК РФ, а если у вас тяжёлое материальное положение, то можно просить и о ставке рефинансирования.

3) Если вы не получали денег то можно заявить о безденежности сделки (например вас заставили написать расписку так как вы не выполнили какое либо условие).

Но если вы идёте на это, то будьте готовы это доказывать, если вы это скажете для того чтобы просто потянуть время это только поставить вас в невыгодное положение в глазах суда.

Доказать безденежность расписки можно показаниями свидетелей, но если вы на это идёте то лучше если вы подадите в суд до того как станете ответчиком т.е. сразу после написания расписки, а не после срока возврата).

4) Если подпись на расписке не ваша, вы можете заявить ходатайство о проведении экспертизы, но оплачивать её на этапе разбирательства будет та сторона, которая попросит это сделать (но я взыскивал больше десяти долгов по распискам, ни разу ответчик не заявил такого ходатайства).

Расписка о возврате долга, образец как написать текст

Время чтения: 6 минут(ы)

Возвращая долг кредитору, должнику следует побеспокоиться о получении документального подтверждения факта передачи денег.

Для этого он вправе запросить у заимодавца расписку о погашении задолженности. Что это за документ, зачем нужен, как выглядит и что должен включать в себя — подробные ответы на все эти вопросы представлены в настоящей статье.

Также мы добавили образцы расписки о возврате долга с полным и частичным погашением.

Содержание

- 1 Расписка о погашении долга — что это и когда она нужна?

- 1.1 Зачем нужна расписка о возврате долга

- 2 Долг отдал, расписку не взял — чем грозит?

- 3 Как написать расписку о возврате долга — требования к составлению

- 4 Расписка о частичном возврате долга

- 4.1 Образец расписки о возврате денег частями

- 5 Распространенные ошибки, допускаемые при составлении долговых расписок

Расписка о погашении долга — что это и когда она нужна?

Расписка о погашении долга — это официальный документ, подтверждающий возврат денежных средств, которые ранее должник брал у кредитора. Возможность ее составления предусмотрена в ст. 408 ГК РФ.

Наиболее распространенная ситуация, когда может потребоваться такая бумага — физическое лицо, бравшее деньги в долг, намерено полностью погасить свое обязательство. В этом случае должник вправе потребовать у кредитора расписку о закрытии задолженности.

Зачем нужна расписка о возврате долга

Основная цель истребования — защита должника от необоснованных претензий по возврату задолженности, которые в будущем могут поступить от нечестного кредитора .

ВНИМАНИЕ. Если был выплачен долг по алиментам, то расписка потребуется плательщику для предъявления приставу. На основании этого документа он вычтет уплаченную сумму из общего долга.

Составляется расписка о возврате долга в момент получения денежных средств от заемщика. В ее содержание входят следующие пункты:

- сведения, идентифицирующие кредитора (ФИО, реквизиты паспорта и т.д.),

- письменное подтверждение получения денег,

- персональные данные лица, выступающего в роли плательщика (ФИО, паспорт и т.д.),

- подпись кредитора.

Долг отдал, расписку не взял — чем грозит?

Передача денег кредиту без истребования каких-либо подтверждающих документов грозит должнику весьма неприятными последствиями. Основное из них — выдвижение претензий заимодавцем о возврате долга, который по факту уже уплачен.

Какие могут быть последствия, если отдал долг, но не забрал расписку

В случае отсутствия расписки о возврате долга события могут развиваться по следующему неблагоприятному сценарию:

- Недобросовестный кредитор может заявить, что деньги от заемщика не получал.

- Если должник откажется возвращать долг повторно (что логично), заимодавец может обратиться в суд с иском о взыскании задолженности.

- Далее дело будет передано судебным приставам. Они могут применить в отношении должника весьма жесткие меры: принудительное списание денег с банковской карты, Арест имущества и т.д.

СПРАВКА. Иногда происходят ситуации, когда о повторном взыскании долга заемщик узнает лишь в момент принудительного списания денег с его банковской карты.

Как уберечься от такой ситуации — признаки возможной проблемы

Для того, чтобы не попасть в такую неприятную ситуацию, следует заранее знать о признаках, указывающих на то, что кредитор пытается обмануть. Сюда можно отнести следующие заявления заимодавца:

- сообщение о том, что он потерял долговой документ, поэтому не сможет отдать его должнику,

- предлагает не заморачиваться с формальностями,

- сообщает о том, что расписка пришла в негодность, поэтому не может ее передать (уничтожена, сожжена, залита водой и т.д.),

- отсылка на то, что документ будет передан должнику немного позже (так как кредитор забыл его на работе, оставил дома и т.д.),

- место нахождения долговой бумаги неизвестно (к примеру, если кредитор умер).

В любой из этих ситуаций должник может повременить с возвратом задолженности до тех пор, пока не получит на руки первоначальную расписку о предоставлении денег взаймы. Также возможны и другие способы решения этой проблемы (о них более детально написано в следующем пункте).

Какие есть способы подтвердить погашение долга и избежать повторных претензий

Существует несколько способов подтверждения факта передачи денег кредитору в счет погашения долга. Сюда относятся такие варианты:

- Отметка о возврате задолженности в первоначальном долговой бумаге — при выборе такого способа кредитор должен сделать в документе запись о том, что долг успешно погашен. Здесь также проставляется дата получения денег и подпись заимодавца. В конце расписка вручается бывшему должнику.

- Подготовка отдельной расписки о получении денег заимодавцем — заемщик имеет право потребовать у кредитора представление такой бумаги. В этом случае последний письменно подтверждает, что получил долг и не имеет каких-либо претензий к должнику.

- Фиксация момента погашения задолженности на видеокамеру — если нет возможности получить первоначальную расписку или составить другую (о возврате долга), то момент передачи денег кредитору можно записать на видеокамеру. Во время записи кредитор должен громко и отчетливо озвучить такую информацию:

- точная сумма, поступившая от заемщика,

- сообщение о том, что долг возвращен в полном объеме и претензий нет,

- сведения о самой задолженности (что за долг, на основании чего были выданы деньги и т.д.).

Нужно ли физически уничтожать расписку, после ее возврата в результате выплаты долга?

Принято считать, что после погашения долга, первоначальный долговой документ необходимо немедленно уничтожить. Однако это ошибочное мнение.

В данном случае расписка является официальной юридической бумагой, регулирующей правоотношения между кредитором и заемщиком, поэтому ее настоятельно рекомендуется сохранить..

Кроме того, ее уничтожение не является гарантией того, что недобросовестный займодавец не сможет взыскать погашенный долг повторно.

Ситуация, когда должник вернул долг, а расписку не отдают по требованию

Иногда возникают ситуации, когда заимодавец по тем или иным причинам не может вернуть первоначальную расписку, на основании которой возникло обязательство (потерял, случайно уничтожил и т.д.).

Не стоит переживать. На самом деле в получении такого документа нет необходимости.

Согласно положениям ст. 408 ГК РФ для подтверждения погашения задолженности заемщик вправе потребовать с кредитора расписку о возврате ранее одолженных денег. Причем последний не имеет право проигнорировать это требование.

Что делать, если старую расписку не возвращают, а новую не составляют?

Ответ на этот вопрос представлен в ч. 3 п. 2 ст. 208 ГК РФ. Согласно этой норме в случае, если кредитор не желает выдавать расписку о погашении задолженности, первоначальный долговой документ или же делать в нем соответствующую запись, то заемщик имеет право повременить с возвратом денег.

Кроме того, можно пойти и другим путем. Денежные средства можно отправить заимодавцу банковским переводом или же через почтовое отправление. В обоих случаях нужно сохранить подтверждающие документы (квитанция).

ВНИМАНИЕ. Главное не передавать деньги кредитору наличными на руки. В этом случае будет очень сложно доказать, что долг действительно был погашен.

Если момент упущен — что делать, если долг уже выплачен, а расписку не вернули

Иногда должник вспоминает о необходимости получения подтверждающих бумаг только после погашения долга. В этом случае события могут развиваться по одному из следующих сценариев:

- Кредитор не будет использовать эту ситуацию против бывшего должника.

- Возможен возврат расписки об образовании долга или же составление нового документа о погашении задолженности.

- Заимодавец окажется непорядочным человеком и попытается повторно взыскать деньги с заемщика.

Если в первых двух ситуациях никаких проблем не будет, то в последнем случае должнику придется доказывать факт передачи денег. Здесь можно предпринять такие меры:

- заставить кредитора проговориться и записать беседу на диктофон,

- написать заявление о факте совершения мошеннических действий,

- также можно попробовать найти свидетелей, которые смогут подтвердить факт возвращения долга. Их показания могут быть полезны при возбуждении уголовного дела против кредитора (за мошенничество),

- можно попробовать завести беседу с нечестным заимодавцем в социальных сетях и обязательно сохранить переписку .

Как написать расписку о возврате долга — требования к составлению

В действующем законодательстве нет каких-либо четких требований относительно порядка и правил составления расписки о возврате долга. Поэтому подготавливается такой документ в произвольной форме, но с учетом общепринятых норм.

Кто и когда составляет

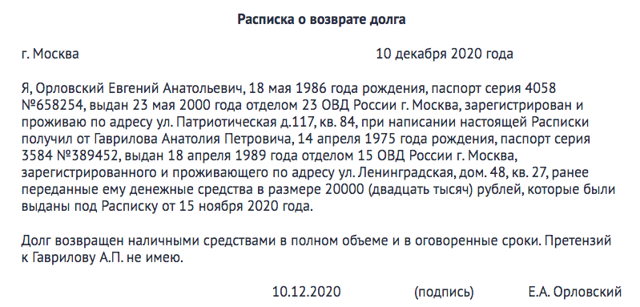

Расписку должен составить кредитор при получении денежных средств от заемщика. После того, как долг будет погашен, расписка выдается должнику на руки.

Правила написания расписки о возврате долга — что должна содержать

Как уже было отмечено, единых правил по составлению такого документа нет. Составляется он в письменном виде с использованием делового стиля письма.

ВНИМАНИЕ. Важно, чтобы такая бумага была написана от руки. Документ, набранный на компьютере, здесь не подойдет.

В содержание должны быть включены следующие существенные условия:

- Дата составления и место выдачи расписки.

- Сведения о кредиторе — прописывается ФИО, реквизиты удостоверения личности, адрес проживания.

- Письменное подтверждение получения денег — прописывается точная сумма, а также реквизиты расписки, на основании которой эти деньги были выданы должнику.

- Сведения о заемщике, вернувшем долг (полное имя, реквизиты паспорта).

- Отметка о том, что кредитор не имеет какие-либо претензии ко второй стороне.

- Дата подготовки документа и подпись займодавца.

Составляется бумага в единственном экземпляре, который в последующем выдается должнику на руки.

Нужно ли заверять у нотариуса?

В действующем законодательстве отсутствует требование нотариального удостоверения такого документа. Отсюда следует вывод, что расписка, составленная в простой письменной форме, также будет иметь юридическую силу.

Вместе с тем, стороны могут настоять на заверении этого документа у нотариуса.

Образец расписки о возврате долга

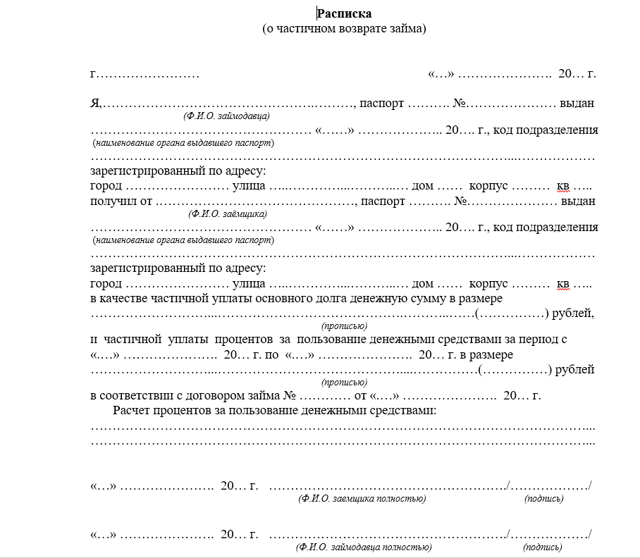

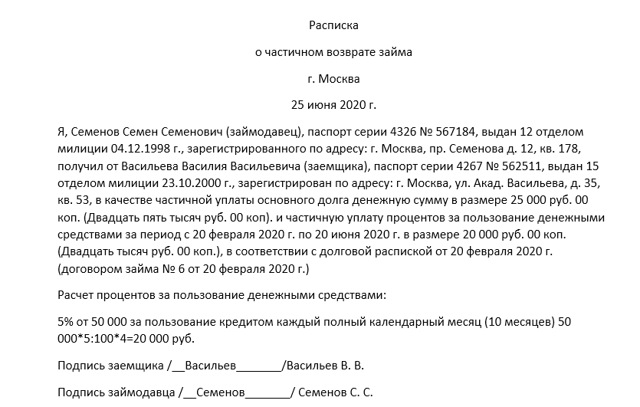

Расписка о частичном возврате долга

При частичном погашении задолженности также возникает необходимость в подготовке расписки. Причем она должна составляться каждый раз после внесения очередного платежа.

В этом случае в содержании документа появится еще один дополнительный пункт — оставшаяся сумма долга. Кроме того, в случае изменения условий погашения задолженности, в расписке должна быть сделана об этом соответствующая пометка.

Образец расписки о возврате денег частями

Распространенные ошибки, допускаемые при составлении долговых расписок

При составлении расписки о возврате долга часто допускаются ошибки, которые в дальнейшем приводят к потере юридической силы такого документа.

Чаще всего встречаются такие варианты неверного написания долговой бумаги:

- отсутствие паспортных данных, которые бы позволили точно идентифицировать стороны,

- расписка набрана на компьютере,

- общая сумма займа внесена в виде цифр (она также в обязательном порядке должна быть написана словами).

Поиск реестродержателя акций при вступлении в Наследство

Таким образом, главная задача подготовки расписки о возврате долга заключается в том, чтобы обезопасить должника от возможных претензий со стороны заимодавца, который может попытаться повторно взыскать долг.

Какой срок исковой давности по расписке между физическими лицами?

Одолжить человеку – минутное дело, но с возвратом могут возникнуть проблемы ввиду сложной финансовой ситуации или нежелания возвращать обещанные деньги. В сложившейся ситуации заимодавцы нередко интересуются вопросом о существующих сроках исковой давности по расписке между физическими лицами.

Особенности исчисления сроков давности по распискам

На основании действующего ГК, срок действия расписки о займе денег укладывается в три года и действует в общем порядке при отсутствии дополнительных обстоятельств по делу.

К общим условиям можно отнести наличие документации, свидетельствующей о факте заключения долговой сделки, но в них не указано определенного срока. Тогда срок исчисления начинается с того момента, когда истец заявляет о нарушении договоренности.

Если ответчик не преследует цели в будущем рассчитаться по долговым обязательствам, срок не исчисляется.

Отдельного внимания заслуживают моменты, связанные с исчислением срока давности по долговым обязательствам:

- Когда в расписке указана определенная дата возврата денежных средств, срок исковой давности исчислять с этой даты. Допускается оформления заявление в день, когда деньги должны быть возвращены заимодавцу

- Некоторые физические лица, оформляя расписку, забывают указать точную дату возврата денег. Тогда началом исчисления становится дата подачи заявления о требовании вернуть долг. Рекомендуется оформить претензию в письменном порядке, чтобы при необходимости использовать его в качестве доказательства в процессе судебного разбирательства.

Если в расписке присутствуют подписи обеих сторон, и она оформлена в письменном виде от руки, она имеет юридическую силу, даже если, не заверенная нотариусом.

Сколько действует расписка о долге?

Срок действия расписки от должника регулируется на основании статьи 196 ГК. Под данным понятием предполагается установленный промежуток времени, в течение которого документ вступает в юридическую силу.

В это время Гражданин, отдавший деньги взаймы, имеет право инициировать судебное разбирательство. СИД (срок исковой давности) контролирует действие расписки. Сегодня это время ограничивается тремя годами.

Зачастую граждане некорректно трактуют установленный порядок законодательством, из-за чего не могут в полной мере отстоять свое право вернуть утраченные денежные средства.

Исчисление невозможно с первого дня в следующих ситуациях:

- Если договоренность была установлена в устном порядке

- Заключение договора, подтверждающий устный порядок финансового сотрудничества

- Передачи денежных средств между физическими лицами.

Статья 200 ГК закрепляет право исчисления с того момента, когда заимодавец узнает о совершенном правонарушении. В данной ситуации основной позиций кредитора является возврат своих денег в те сроки, которые были обозначены в процессе договоренности.

В соответствии с оформленной распиской, возврат должен быть произведен:

- В установленную дату, которая должна быть закреплена в документе

- Когда дата не указана, возврат осуществляется после официального первого требования.

После первого требования, когда возврат не происходит, подобные действия могут быть квалифицированы как ущемление кредиторских прав.

Изменение сроков давности

При стандартной ситуации, если срок давности расписки начинает исчисляться, его не прерывают. Но действующее законодательство предопределяет ряд обстоятельств, которые объясняют невозможность заемщика вернуть деньги в установленные временные рамки. Обстоятельства могут быть разными, из-за чего срок давности может быть продлен, приостановлен или восстановлен.

Приостановление

Основанием для приостановки срока давности является следующий ряд обстоятельств:

- Если происходит оформления дополнительного соглашения медиации

- Законодательный акт, на основании которого документ считается действительным, теряет свою силу и не может служить регулирующим рычагом взаимоотношений между заимодавцев и заемщиков

- Один из участников сделки должен отбыть на место прохождения военной службы

- Мораторий, накладываемый действующим правительством

- Иной ряд обстоятельств, признанный непреодолимым и не зависящий от действий заемщика.

Срок может быть приостановлен в том случае, когда один из факторов действует на протяжении полугода.

Прерывание

Прервать срок исковой давности между физическими лицами возможно в следующих ситуациях:

- Должник совершат поступки, которые говорят о том, что он не отказывается от возврата долга и признает его наличие

- Обе стороны принимают решение о медиации

- Составленный иск направляется на рассмотрение в судебную инстанцию.

Восстановление

Восстановление сроков возможно только при действии определенных условий:

- Если истцом срок давности был пропущен по причинам, которые суд признал уважительными

- Причины, по которым был допущен пропуск, действовали на протяжении полугода с момента завершения действия данного периода.

При наличии данные обстоятельств, срок давности восстанавливается, и начинается отсчет заново.

Если в расписке не указан срок

Когда в расписке указана определенная дата, то срок исчисления начинается с ее момента. Но при отсутствии при исчислении срока исковой давности по долговой расписке, если срок отсутствует, порядок определяется вторым пунктов в 200 статье ГК.

В том случае, если заимодавец пошел на уступки и определил льготный период для погашения долга, то СИД начинает отсчитывать по его завершению.

Сроки по рукописным документам

Важно! В случае простой бумажной расписки, на основании российского законодательства не установлен порядок или требование заверения у нотариуса.

При наличии подписей с обеих сторон, документ имеет юридическую силу и может быть использован в процессе судебного разбирательства в простой письменной форме или заполненной квитанции от руки.

Однако на срок давности может повлиять только содержание требований, прописанных в документе.

Существуют определенные требования к содержанию расписки, где должна быть указана следующая информация:

- Данные о кредиторе и заемщике

- Размер сделки, которую планируется заключить: объем денежные средств, которые будет передан заемщику и валюта.

Четкого формата оформления договора законодательством не предусмотрено. Главное – наличие пунктов, перечисленных выше. В расписке не должны быть опечатки, грамматические ошибки. В противном случае документ будет признан недействительным.

Что делать, если срок идет, а долг не возвращают?

Если долговая расписка уже давно потеряла актуальность, а денежные средства так и не были возвращены, необходимо инициировать судебное разбирательство и понять, является ли данный документ весомым доказательством того, что долг так и не был возвращен. Чтобы удостовериться в том, что документ действительно имеет законодательную силу, необходимо проверить наличие обязательных данных, которые были рассмотрены выше.

При наличии обязательной информации, каждый заимодавец может быть уверен в том, что документ имеет юридическую силу даже после истечения срока давности.

Составление документа в правильном формате также должно содержать:

- Дату составления и возврата оговоренной долговой суммы

- Размер процентной ставки, которая действует при займе

- Ряд дополнительных условий при наличии в рамках действующего законодательства.

Рекомендуется составлять расписку от руки, в письменном формате, поскольку напечатанный формат легче всего оспорить со стороны ответчика. Стоит обратить внимание, что в данной ситуации нет никакой разницы, присутствовали ли свидетели. Данный факт будет актуален только в том случае, если была устная договоренность и были проговорены все условия сделки.

На практике, возвращение долга посредством инициации судебного разбирательства – длительный процесс. Чтобы подать заявление в судебные инстанции, определенного формата не предусмотрено. Допускает использовать обыкновенный, сокращенный формат с указанием главного запроса по делу.

Главное – не забыть оплатить пошлину, чтобы суд принял дело к дальнейшему рассмотрению. Если расписка была оформлена и имеет юридическую силу, то вероятность возвращения долга высока, даже по истечению срока давности.

Что делать, если срок давности истек?

Статья 199 ГК предусматривает возможность рассмотрения дела в судебном порядке, даже если срок давности по долговым распискам уже истек.

А значит подать заявление в суд заимодавец имеет право даже по истечению всех сроков.

Важно обратить внимание, что также судебная инстанция не может отказать по личной инициативе в рассмотрении дела в соответствии с этой же статьей, поскольку будут нарушены права истца.

Ситуация может измениться только в том случае, если ответчик явится на судебное заседание и укажет на тот факт, что все сроки давно уже подошли к концу. Только на данном основании суд может принять отрицательное решение в дальнейшей процедуре взыскания денежных средств с ответчика.

Случаются и другие ситуации, когда срок прошел, а заемщик возвращает часть долга.

В таком случае действует 203 статья ГК, указывающая на следующие аспекты:

- Поскольку должник осознает факт невыполненных обязательств и наличие долга перед заимодавцев, срок исковой должности может быть прерван. Как только перерыв будет закончен, срок обнуляется и начинает идти заново. Время, которое прошло до перерыва не берется в расчет

- Наличие новых возможностей обновить СИД

- Требования, предъявляемые истцом, определяют срок исковой давности.

Статья 205 ГК также дает возможность восстановить СИД. Тогда имеющиеся обстоятельства должны быть признаны уважительной причиной, по которой произошел данный факт. Права гражданин на основании действующего законодательства должны находиться под защитой. Если имеющиеся обстоятельства происходили на протяжении полугода с момента истечения СИД, причины могут иметь уважительный характер.

Как выиграть в суде и вернуть деньги?

Ситуация, когда заемщик не возвращает деньги типична для современного времени. Чтобы увеличить собственные шансы на выигрыш судебного разбирательства, необходимо предоставить расписку, которая на основании 808 статьи ГК является главным доказательством того, что факт передачи денег все же состоялся.

Если ответчик сможет доказать факт того, что не был осведомлен надлежащим образом о том, что должен вернуть денежные средства.

Судебный иск может быть проигран, поэтому рекомендуется отправиться уведомление с последующим сохранением копии по почте заказным письмом с отчетом о доставке, что также будет являться прямым доказательством уведомления заемщика.

Существует альтернативный вариант – это личное вручение документа ответчику, где он должен поставить подпись на уведомлении, которое истец забирает себе.

Стоит принять во внимание, что в процессе судебного разбирательства, принимаются исключительно оригиналы доказательств, поэтому нет необходимости снимать копии. Чтобы увеличить шансы на выигрыш дела, важно собрать мощную доказательную базу о том, что со стороны истца были выполнены все необходимые процедуры для возврата своих денег.

Когда вопрос касается большой суммы денег, то разумней всего обратиться за помощью к квалифицированному специалисту, который поможет составить иск правильно и приложить все необходимые документы и собрать доказательства правоты истца. И хотя это будет стоить дополнительных финансовых вложений, шансы на успех увеличиваются в несколько раз, чем самостоятельные попытки вернуть свои деньги от должника.

Долговая расписка при правильном составлении имеет юридическую силу, поэтому не рекомендуется игнорировать ее оформление при свершении финансовой сделки.

Это документ, который будет подтверждать факт передачи денег между участниками процесса. При необходимости он сможет выступить в качестве главного доказательства в судебном заседании.

В нем обязательно должны присутствовать сроки возврата, сумма денег и валюта, в которой происходит передача.

Указание сроков возврата всегда упрощает процедуру определения СИД, поскольку без указания данной информации, он не будет исчисляться до тех пор, пока заимодавец не сообщит о нарушении в соответствующие инстанции. Если планируется устная договоренность, то в обязательном порядке необходимо привлечь несколько свидетелей, которые смогут подтвердить факт свершения сделки, но в этом случае могут встречаться подводные камни.

ГК регулирует все сроки прохождения СИД, поэтому в процессе решения поставленной задачи необходимо в первую очередь ссылаться на законодательство. Нарушение сроков допускается только в ситуациях, которые признаются уважительными в судебном порядке.

Поэтому лучше всего требовать возврата денежных средств заблаговременно, а если заемщик начинает игнорировать требования, подавать в суд. Предварительно отправив уведомление почтой с пометкой об отчете доставки.

Обязательно оставлять все оригиналы доказательств.

Видео по теме:

Взыскание по долговой расписке – отказ суда

В последнее время участились случаи отказа судами в иске о взыскании долга по расписке. Основные причины – это ненадлежащее оформленная долговая расписка. Данная статья будет полезна как людям, оформляющим заем, так и желающим взыскать денежные средства по расписке в суде.

Как сказано выше, основная причина отказа в иске – это неправильное оформление долгового документа. При оформлении расписки многие концентрируют свое внимание именно на фиксации просто того, что сторона обязуется вернуть деньги. И это объяснимо, т.к. передаются денежные средства и человек пытается зафиксировать именно обязательство их возврата.

Но, как оказывается, этого недостаточно. Дело в том, что подобные расписки не подтверждают заем, так как при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений.

Если деньги даются в долг, должно быть указано, что «взял в долг (взаймы)» или «передал деньги в долг», иначе будет считаться, что деньги даны не в долг, а на какие-то иные цели.

Таким образом, одним из важнейших элементов расписки является указание на то, что данные денежные средства передаются в долг, и именно данными словами фиксируется факт возникновения обязательства в виде займа.

Кроме того отношения по займу предполагают передачу заимодавцем денежных средств заемщику именно в заем с условием возврата денежных средств.

Расписки, исходя из их буквального толкования, должны содержать существенные условия договора займа: получение денежных средств в указанных в расписках сумме с условием возврата, а также указание на то, кому должник обязуется выплатить указанную в расписке сумму.

То есть расписка должна фиксировать именно факт заключения договора займа. Вместе с тем фраза, содержащая в расписке только слова «обязуюсь вернуть деньги», не свидетельствует о факте заключения займа. Более подробно как составить долговую расписку.

При отсутствии соответствующих фраз в расписке, законом допускается возможность доказывания займа другими доказательствами, кроме свидетельских показаний. Такими доказательствами могут быть любые документы, в том числе переписка по электронной почте, смс, мессенджерам.

Однако суды очень придирчиво относятся к данным доказательствам и возможность их использования, перспективы таких доказательств, необходимо рассматривать в каждом конкретном случае отдельно.

Если же во взыскании отказано или имеющаяся у вас на руках расписка не соответствует указанным выше требованиям это не значит, что все потеряно. В таком случае можно попытаться взыскать деньги по факту неосновательного обогащения.

Поскольку каждая ситуация уникальна, а в случае с неудавшимся взысканием имеется еще и решение суда с материалами дела, к взысканию неосновательного обогащения следует подходить внимательно, юридически оценивая всю совокупность доказательств.

Практика отказа в иске при взыскании долга по расписке

В качестве примера из практики отказа в иске при взыскании долга по расписке приведу Определение Московского городского суда 2018 г.

Одна сторона написала другой стороне расписку о том, что обязуется вернуть деньги. Районный суд посчитал расписку займом, удовлетворил иск и взыскал деньги по данной расписке. Решение суда было обжаловано. Московский городской суд посчитал иначе и изменил решение, в иске о взыскании долга отказал, поскольку в расписке отсутствует указание на заемный характер денежных средств, отсутствует указание на получение ответчиком от истца денежных средств, в силу чего данная расписка не подтверждает наличия между сторонами заключенного договора займа.

- МОСКОВСКИЙ ГОРОДСКОЙ СУД

- АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

- от 12 ноября 2018 г. по делу N 33-38278

Судья: Лутохина Р.А. Судебная коллегия по гражданским делам Московского городского суда в составе председательствующего Дементьевой Е.И.,судей Шипиковой А.Г., Раскатовой Н.Н.,при секретаре В.М.А.,рассмотрев в открытом судебном заседании по докладу судьи Дементьевой Е.И. гражданское дело по апелляционной жалобе ответчика К.А. на решение Хорошевского районного суда г. Москвы от 14 сентября 2017 года, которым постановлено:

Взыскать с Корбуковой А.А. в пользу Соловьевой И.В. задолженность в размере 600 000 руб., проценты за пользование чужими денежными средствами в размере 16 666 руб.

, расходы по уплате государственной пошлины в размере 9 400 руб., расходы по оплате услуг представителя в размере 25 000 руб., почтовые расходы в размере 194 руб. 74 коп., всего 651 260 руб. 74 коп.

(шестьсот пятьдесят одна тысяча двести шестьдесят руб. 74 коп.),

установила: