Расходы на обеспечение бесплатного питания социально незащищенных категорий обучающихся являются расходным обязательством соответствующего бюджета. В связи с пандемией COVID-19 на период самоизоляции в ряде регионов региональным законодательством предусмотрена выплата семьям с детьми, имеющими право получать бесплатное питание в образовательных организациях (школах), ежемесячной денежной компенсации на школьное питание детей. В статье – о том, как организовать учет расчетов по выплате компенсации в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Расходы на обеспечение бесплатного питания социально незащищенных категорий обучающихся являются расходным обязательством соответствующего бюджета. В связи с пандемией COVID-19 на период самоизоляции в ряде регионов региональным законодательством предусмотрена выплата семьям с детьми, имеющими право получать бесплатное питание в образовательных организациях (школах), ежемесячной денежной компенсации на школьное питание детей. В статье – о том, как организовать учет расчетов по выплате компенсации в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Согласно статье 37 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее – Закон № 273-ФЗ), организация питания обучающихся детей возлагается на образовательные учреждения. При этом обеспечение питанием обучающихся за счет бюджетных ассигнований бюджетов субъектов Российской Федерации осуществляется в случаях и в порядке, которые установлены органами государственной власти субъектов Российской Федерации, обучающихся за счет бюджетных ассигнований местных бюджетов — органами местного самоуправления.

Как правило, льготным питанием обеспечиваются школьники и дети, обучающиеся в профессиональных образовательных учреждениях, из малообеспеченных семей и другие льготники.

Категории детей, обеспечивающихся льготным питанием, определяются нормативными актами субъекта РФ, муниципального образования. С 1 сентября 2020 года в соответствии с пунктом 2.

1 статьи 37 Закона № 273-ФЗ обучающиеся по образовательным программам начального общего образования в государственных и муниципальных образовательных организациях должны быть обеспечены учредителями таких организаций не менее одного раза в день бесплатным горячим питанием за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и иных источников финансирования, предусмотренных законодательством Российской Федерации.

Согласно законодательству субъекта РФ или муниципального образования льготное питание может быть заменено денежной компенсацией, также могут быть введены дополнительные меры социальной поддержки в виде частичной компенсации стоимости питания школьников.

В связи с пандемией COVID-19 на период самоизоляции в ряде регионов региональным законодательством предусмотрена выплата семьям с детьми, имеющими право получать бесплатное питание в образовательных организациях (школах), ежемесячной денежной компенсации на школьное питание детей. То есть родителям школьников, которые получают льготное питание в школах, в период дистанционного обучения выплачивают денежную компенсацию.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» можно начислить компенсацию группе детей по одному или нескольким основаниям, оформить платежную ведомость для выплаты компенсации наличными денежными средствами из кассы учреждения или ведомость в банк — для формирования списка физических лиц с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет. Также в программе есть средства контроля расчетов по выплате компенсации получателям.

Начисление компенсации на питание учащимся

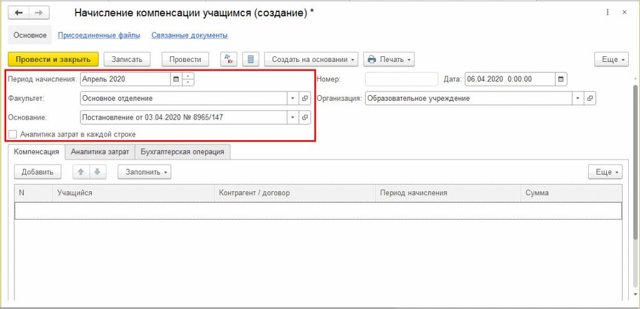

Для начисления компенсации учащимся и отражения начисленной компенсации в учете в программе предназначен документ Начисление компенсации учащимся (раздел Платное обучение – Компенсации).

В документе указываются:

- Период, за который начисляется компенсация.

- Основание – Нормативный акт или другой документ, согласно которому будет выплачиваться компенсация. Можно указать основание, общее для всех, а также отдельно для каждого учащегося.

- Аналитика затрат — КФО, КПС и КЭК также могут быть указаны как общие для группы, так и для каждого получателя отдельно.

- На закладке Компенсация вводится список учащихся, которым следует начислить компенсацию.

- Табличная часть документа может быть заполнена автоматически списком учащихся и суммами компенсации по правовому основанию, предварительно установленными документом Приказ (образование).

- В табличной части закладки Компенсация кроме Учащегося и Суммы компенсации также указываются:

Контрагент — получатель компенсации, значение берется из реквизита Контрагент (карточка Учащийся, группа реквизитов Сведения о плательщике за Услуги образования).

Для школьников, как правило, получателем компенсации является родитель или законный представитель ребенка.

При необходимости в табличной части можно изменить получателя компенсации путем выбора из справочника Контрагенты;

Договор — указывается нормативный акт или другой документ, согласно которому будет выплачиваться компенсация, по умолчанию берется из реквизита Основание шапки документа.

Если в шапке документа установлен флаг Аналитика затрат в каждой строке, в табличной части будут отображаться колонки КФО, КПС и КЭК, в которых для каждого учащегося следует указать аналитику для начисления компенсации.

На закладке Аналитика затрат указываются общие для всего документа КФО, КПС и КЭК, по которым будет начисляться компенсация. Данная закладка доступна для заполнения, если не установлен флаг Аналитика затрат в каждой строке.

По указанному значению КЭК будет определен субсчет счета 302.00, а также формируется номер счета для выбранного в типовой операции счета затрат.

На закладке Бухгалтерская операция для выбранной типовой операции Начисление компенсации учащимся указывается Счет затрат – 401.20, здесь также можно установить флаг Принять денежное обязательство для формирования проводок по принятию денежного обязательства.

При проведении документа по каждому получателю формируются проводки по начислению компенсации, а также по принятию денежных обязательств, если установлен флаг Принять денежное обязательство.

По кнопке Печать из документа можно распечатать Ведомость начисленной компенсации учащимся и Бухгалтерскую справку (ф. 0504833).

Следует отметить, что если основание начисления компенсации общее для всего документа — указано в шапке документа Начисление компенсации учащимся, оно отражается в шапке ведомости; если основание начисления компенсации указано в таблице Компенсация, оно будет выведено в соответствующей строке ведомости.

Выплата компенсации на питание получателям

По кнопке Создать на основании из документа Начисление компенсации учащимся можно ввести документы:

- Ведомость в банк — для формирования списка физических лиц с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет;

- Платежная ведомость — для оформления выдачи компенсации из кассы учреждения.

На основании сформированного документа Ведомость в банк можно создать расчетно-платежный документ для перечисления денежных средств в банк на счета получателей компенсации (кнопка Создать на основании):

- Заявка на кассовый расход;

- Заявка на кассовый расход (сокращенная);

- Кассовое выбытие;

- Платежное поручение.

Информация о расчетах по выплате компенсации на питание

Для получения информации о суммах начисленной и выплаченной компенсации получателям за определенный период времени можно воспользоваться стандартным отчетом – Оборотно-сальдовая ведомость по счету (раздел Платное обучение – Стандартные отчеты).

В качестве Счета следует указать счет расчетов, по которому была начислена компенсация, например счет 302.62 «Расчеты по пособиям по социальной помощи населению в денежной форме».

На панели Настройки на закладке Отборы можно установить следующие виды отборов:

- КПС – если начисление и выплата компенсации осуществляются по отдельной классификации;

- Контрагент — можно указать группу получателей компенсации, если в справочнике Контрагенты получатели выделены в отдельную группу, например, «Родители»;

- Договоры – можно указать конкретное основание для выплаты компенсации.

Подробнее об оформлении документов по начислению компенсации в статье «Учет расчетов по выплате компенсации учащимся», публикуемой в ресурсах ИТС-БЮДЖЕТ.

Следует отметить, что данные инструменты программы могут быть использованы для оформления расчетов по выплате и других социальных гарантий получателям.

Подоходный Налог с зарплаты в 2021 году — Контур.Бухгалтерия

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают Подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

С каких доходов платится налог

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ.

Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные Алименты, суммы единовременной помощи и другие выплаты.

С 2020 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Процентная ставка подоходного налога в 2021 году

Стандартная налоговая ставка для резидентов составляет 13 %, для нерезидентов — 30 %.

Дополнительно ставки налога варьируются в зависимости от вида полученного дохода. Так, зарплата облагается по ставке 13 %, а доход от экономии на процентах или победы в конкурсе (на сумму приза свыше 4 000 рублей) — по ставке 35 %.

Также с 1 января 2021 года появилась новая ставка по НДФЛ — 15 %. Ей облагаются доходы резидентов и нерезидентов, которые превысили 5 млн рублей. То есть часть дохода в пределах 5 млн рублей облагается по ставке 13 % (650 000 рублей), а далее по ставке 15 %.

Повышенная ставка не применяется к доходам резидентов:

- от продажи любого личного имущества (кроме ценных бумаг);

- в виде стоимости имущества (кроме ценных бумаг), полученного в подарок;

- в виде страховых выплат по договорам страхования и пенсионного обеспечения.

Налоговые вычеты

Перед расчетом налога нужно вычесть из суммы доходов налоговые вычеты — льготы, которые предоставляются работникам. Вычеты положены работникам, которые купили квартиру, потратили деньги на обучение или лечение, а также гражданам с детьми и участникам боевых действий. Среди самых популярных вычетов:

- 1400 рублей — стандартный налоговый вычет на первого и второго ребенка и 3000 рублей на третьего и каждого последующего (подробнее о вычетах на детей читайте здесь);

- 500 рублей — стандартный вычет для героев СССР и РФ, участникам ВОВ, блокадникам, инвалидам с детства и инвалидам 1 и 2 группы, а также некоторым другим категориям граждан (если у работника есть право на несколько стандартных вычетов, он может использовать только один, суммировать можно только вычеты на детей);

- имущественный вычет покупателю жилья на территории РФ предоставляется на основании заявления, налоговой декларации и документов, которые подтверждают покупку или уплату процентов по ипотеке. Его можно получить один раз в жизни, а сумма ограничена фактическими затратами или 2 млн рублей при единовременной покупке/строительстве имущества и 3 млн рублей при ипотеке (подробнее см. ст. 220 НК РФ);

- социальный вычет по расходам на обучение или лечение взрослого или ребенка, а также по некоторым другим расходам предоставляется на основании заявления и документов, подтверждающих расходы (подробнее см. ст. 219 НК РФ);

- профессиональные налоговые вычеты получают предприниматели, адвокаты, нотариусы при подтверждении расходов в их предпринимательской или адвокатской деятельности (подробнее см. ст. 221 НК РФ).

Пример. Зарплата сотрудника — 50 000 рублей. Он отец трех несовершеннолетних детей. На первых двух вычет составит 1400 + 1400 = 2800 рублей, на третьего еще 3000 рублей, итого 5800 рублей.

База для исчисления налога составит: 50 000 — 5 800 = 44 200 рублей. С этой суммы необходимо посчитать НДФЛ и перечислить в бюджет.

Расчет и удержание подоходного налога с зарплаты

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Порядок действий прописан в ст. 226 НК РФ.

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм. Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный).

В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца.

Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и пр.

Если сумма вычетов превышает налогооблагаемую базу в этом месяце, то по расчетам нарастающим итогом с начала года НДФЛ в месяце может быть нулевым или отрицательным.

Тогда излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению. Перенос стандартных и социальных вычетов с одного месяца на другой возможен только в пределах календарного года.

А вот излишек имущественных вычетов переносится на новый год, и тогда работник должен написать новое уведомление о праве на вычет.

Перечисление налога

Подоходный налог перечисляют в бюджет в следующие сроки:

- если организация выплачивает зарплату наличными — перечисляем налог в день получения денег в банке;

- если организация выплачивает зарплату безналично — перечисляем налог в день перевода средств на карты сотрудников;

- если организация выплачивает зарплату из других источников (например, из выручки, не снимая деньги с банковского счета) — перечисляем налог на следующий день после выдачи дохода;

- если организация перечисляет материальную выгоду и доходы в натуральной форме — перечисляем налог на следующий день после его удержания.

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Граждане, которые платят НДФЛ самостоятельно на основании декларации 3-НДФЛ, перечисляют налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

- если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет Штраф — 20% от суммы неперечисленного налога;

- при уклонении от уплаты НДФЛ в крупных размерах нарушителю может грозить штраф в 100-300 тысяч рублей или штраф в размере зарплаты за 1-2 года, лишение права занимать определенные должности на 3 года и даже арест на 6 месяцев или лишение свободы на срок до 2 лет.

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

Причины, по которым сотрудник хочет получать зарплату наличкой, разнообразны: почтенный возраст и привычка, отсутствие банкоматов в месте проживания работника. Расскажем, как выплачивать зарплату наличными, какие нюансы есть у этого процесса и когда этого делать нельзя.

, Михаил Кобрин

В условиях кризиса денег часто не хватает, а долги растут. Один из таких долгов — невыплаченная заработная плата. Работодатель обязан платить зарплату полностью и вовремя. Если это правило не соблюдать, работники могут потребовать компенсацию.

, Михаил Кобрин

На первый взгляд, основная работа бухгалтера — считать доходы, расходы и подавать соответствующие данные в ФНС. «Элементарно, Ватсон!», — скажут многие. Но это далеко не так. Разберем, какие функции выполняет бухгалтер и за что он получает зарплату.

, Михаил Кобрин

Льготное питание для сотрудников: порядок организации и налоговые последствия

Работодатели часто обеспечивают работникам комфортные условия труда, создавая предприятия питания, такие как столовые, или организовывая питание путем заключения договора доставки обедов в офис.

В этой связи необходимо четко определиться с порядком предоставления питания, его видами и правовыми особенностями: В каких случаях работодатель обязан предоставлять питание? Как оформить питание сотрудников документально? С уплатой каких налогов будет связано предоставление работникам бесплатного питания? Как отразить бухгалтерскими проводками питание работников?

Питание сотрудникам организации может предоставляться как в соответствии с требованиями законодательства, так и по инициативе работодателя. В последнем случае бесплатное питание представляет собой одну из составляющих социального пакета, предлагаемого работникам предприятия.

Поэтому прежде чем рассказывать про сам процесс организации предоставления питания, необходимо понять, к какому виду это питание относится.

01. Как оформить бесплатное питание в организации

Работодатель издает отдельный локальный нормативный акт.

Таким актом может быть Положение о предоставлении питания работникам либо включает соответствующие положения о бесплатном питании в действующие локальные нормативные акты, такие как положение об оплате труда, положение о персонале.

В них работодатель может указать: «Работодатель обязуется предоставлять работникам бесплатные обеды. Бесплатные обеды предоставляются один раз в день на сумму не более ____ (________) рублей».

В локальный нормативный акт можно включить так же следующую информацию:

- форму предоставления бесплатного питания;

- сумму, на которую будет предоставлено питание каждому работнику, и порядок ее отнесения на конкретного работника;

- время, в которое работник может получить бесплатное питание, а также место, в котором данное питание предоставляется;

- форму фиксации получения обеда и контроля (талоны, пропуска, а также порядок их получения);

- порядок выплаты компенсации, если стоимость обеда компенсируется работникам в денежной форме;

- порядок удержания сумм НДФЛ из зарплаты работников и др.

Работодатель обязан сослаться на локальный нормативный акт, регламентирующий предоставление бесплатного питания работникам в коллективном и (или) в трудовом договоре с работниками, например:

«Работник имеет право во время установленного Правилами внутреннего трудового распорядка перерыва для отдыха и питания по своему усмотрению получить бесплатное питание в порядке, установленном Положением о предоставлении бесплатного питания».

Необходимо оформить дополнительные документы в зависимости от способа организации бесплатного питания. Например, при создании собственной столовой это могут быть приказ об открытии столовой, положение о столовой, производственные инструкции работников столовой и тд.

02. Питание сотрудников: налог на прибыль

Расходы на питание работников — учет и налогообложение

Действующее законодательство обязывает работодателя за свой счет выдавать по установленным нормам продукты (спецпитание) работникам, трудящимся в определенных условиях (ст. 222 ТК РФ):

- во вредных — молоко или иные равнозначные ему продукты;

- в особо вредных — лечебно-профилактическое питание.

Однако у работодателя достаточно часто возникает желание организовать регулярное бесплатное или частично компенсируемое питание и для прочих своих работников. Сделать это он может разными способами:

- открыв собственную столовую;

- обеспечив процесс питания силами стороннего контрагента: либо в его столовой, либо путем доставки готовых блюд на территорию работодателя;

- приобретая продукты и давая возможность использовать их работникам;

- выплачивая работнику деньги для компенсации понесенных им расходов на питание.

Предоставляя работнику возможность бесплатно питаться, работодатель фактически увеличивает выплачиваемый ему доход, который вполне обоснованно можно расценить как оплату труда.

Но для того чтобы такой вид оплаты можно было отнести к подобным расходам, их следует внести в общий перечень выплат, образующих систему оплаты труда у работодателя (ст.

129 ТК РФ), закрепив это в одном из следующих внутренних нормативных актов (ст. 135 ТК РФ):

- положении об оплате труда;

- коллективном соглашении;

- трудовом договоре.

Подробнее о положении по оплате труда читайте в статье «Положение об оплате труда работников — образец-2020 — 2021».

Кроме того, поскольку питание представляет собой выплату натурального характера, то в отношении него придется учесть такие моменты (ст. 131 ТК РФ):

- объем этой выплаты не может составить больше 20% от всей начисленной за месяц зарплаты;

- работник должен написать заявление на предоставление ему зарплаты в такой форме.

Отнесение расходов на питание к оплате за труд потребует организовать ведение учета величины дохода, получаемого каждым конкретным работником.

Для большинства способов обеспечения питанием это сделать вполне реально, снабдив работников соответствующими талонами, карточками или отмечая выдачу по спискам. Но есть некоторые отдельные ситуации, когда определить доход конкретного работника невозможно.

Например, когда доступ к продуктам организуется в общем доступе без ограничений (расходы на чай-кофе, конфеты-печенье или питание происходит по типу шведского стола).

Можно ли удерживать из зарплаты сотрудников расходы на питание? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите экспертное мнение.

Способы бухучета расходов на питание

- Возникновение в бухучете информации о стоимости затрат на питание будет зависеть от выбранного способа организации питания.

- Наличие своей столовой потребует выделения ее в обслуживающее производство, на котором будут формироваться затраты по этому производству: Дт 29 Кт 02 (10, 25, 60, 69, 70).

- Если услуги по предоставлению питания оказывает сторонний контрагент или работодатель приобретает продукты, в дальнейшем передаваемые работникам, то возникнет проводка по учету стоимости обедов (продуктов), полученных от поставщика: Дт 10 (41) Кт 60.

Выдача питания независимо от того, к какой категории оно относится (спецпитание либо иное льготное или бесплатное питание), будет осуществляться через счет учета расчетов с персоналом. При этом придется на сумму стоимости полученного питания в отношении каждого работника при начислении зарплаты персонально сделать проводку: Дт 70 Кт 10 (29, 41).

Расходы, по которым не организован персональный учет, даже в случае присутствия этих расходов в системе оплаты труда на расчеты с персоналом отнести невозможно, поэтому проводка по ним будет такой: Дт 91 Кт 10 (29, 41).

Учет выданного в качестве оплаты труда питания в расходах работодателя произойдет с отнесением его сумм:

- на счета учета затрат, если эти расходы:

- обязательны для работодателя по положениям действующего законодательства (спецпитание) и осуществлены в пределах установленных норм;

- предусмотрены внутренним нормативным документом о системе оплаты труда;

- на счет учета прочих расходов в части расходов:

- превышающих нормы выдачи спецпитания;

- не предусмотренных действующей системой оплаты труда.

Подробнее о спецпитании и его учете читайте в материале «Ст. 222 ТК РФ: вопросы и ответы».

Затраты на питание, обязательные для работодателя по законодательству или в силу включения их в систему оплаты труда, при распределении данных по питанию персонально по работникам войдут в состав расходов по оплате труда: Дт 20 (23, 25, 26, 29, 44) Кт 70.

Питание, не соответствующее критериям расходов на оплату труда или обязательного к выдаче, отразится проводкой: Дт 91 Кт 70.

Затраты на питание и расходы, учитываемые при налогообложении

Компенсация стоимости питания работников: нужно ли исчислить НДФЛ и взносы?

Право нанимателя оплачивать или компенсировать расходы на питание своим работникам закреплено в ст. 164 и 165 ТК РФ. Но здесь имеется нюанс, связанный с тем, что как бы ни именовалась данная статья расходов, под общее определение компенсации она не подпадает. Ст.

222 ТК РФ таковой рассматривает только те, что предоставляются в связи с выполнением трудовых обязанностей в условиях вредных производств.

Согласно данной статье, если нет возможности отнести расходы на питание к компенсациям, то естественным образом возникает ситуация, что данная выплата представляет собой дополнительный доход. Как следствие, возникает вопрос о начислении на него страховых взносов и НДФЛ.

Компенсация расходов на питание работников может быть произведена путем начисления ничем не обусловленной прибавки к заработной плате. Но и в этом случае эта сумма будет облагаться НДФЛ и страховыми взносами, так как компания выступает в качестве налогового агента (ст. 226 НК РФ).

Если питание оформляется как обычная прибавка к заработной плате, на нее начисляются НДФЛ и страховые взносы.

Существует еще один метод избежать начисления страховых взносов: наниматель в коллективном договоре особо оговаривает условие о привязке оплаты питания к реализуемой компанией социальной программе защиты сотрудников (ст. 40 ТК РФ).

Облагаются ли дотации на питание НДФЛ и взносами?

С точки зрения обложения дотаций налогом на доходы физлиц и страховыми взносами возможны две ситуации:

| Ситуация | Порядок обложения НДФЛ и уплаты страховых взносов | Комментарий |

| Работодатель оплачивает питание по своей инициативе | Полученные дотации в денежной и натуральной форме — дополнительный трудовой доход работника, на который необходимо начислить НДФЛ 13%.На дотации на питание персонала, выплачиваемые в денежной форме, начисляют страховые взносы. Если средства на обеды выдаются «натурой» (например, талонами), бухгалтер определяет их стоимостное выражение в расчете на одного специалиста (с учетом включенного в цену НДС) и из найденного значения рассчитывает размер взносов.Единственное исключение — ситуация, когда рассчитать величину дотации на одного работника невозможно по объективным причинам. В таком случае фирма-наниматель освобождена от обязанности начислять и уплачивать взносы | Если дотации предоставляются «натурой» (например, в виде талонов на питание), бухгалтеру нужно получить от сотрудников заявления, подтверждающие их согласие на получение дохода в такой форме. Неденежная часть заработной платы не может превышать 1/5 от ее совокупной величины (ст. 131 ТК РФ).Обложение НДФЛ будет, если работодатель может рассчитать, какую сумму дополнительного дохода получил каждый работник. Если же персонифицированный учет невозможен, оснований для выплаты подоходного налога не возникает (например, при покупке питьевой воды, чая, кофе, конфет на всех офисных сотрудников, организации шведского стола) |

| Работодатель предоставляет сотрудникам бесплатное питание по требованию законодательства | Ст. 222 ТК РФ устанавливает обязанность фирм-нанимателей выдавать отдельные виды продуктов лицам, занятым на производствах с повышенной вредностью. Средства, потраченные на покупку питания в пределах нормативов, устанавливаемых Правительством РФ, расцениваются как компенсации, выплачиваемые персоналу за исполнение трудовых обязанностей. Они не облагаются ни НДФЛ, ни страховыми взносами | Чтобы оплата питания сотрудникам не облагалась НДФЛ и взносами, работодатель должен иметь документальное подтверждение превышения допустимого уровня вредности на производстве — его выдает комиссия по результатам спецоценки условий труда |

Если условия на производстве улучшатся и перестанут быть вредными, работодатель вправе прекратить выдачу продуктов питания при одновременном соблюдении двух условий:

- спецоценка подтвердила допустимый уровень вредности;

- профсоюз предприятия (при его наличии) не возражает.

Сотрудник, направленный в деловую поездку по заданию руководства имеет право на оплату питания в командировке. Расходы на питание в месте временного пребывания работника включаются в суточные, полагающиеся за каждый день пребывания в командировке.

Если аттестация рабочих мест продемонстрирует, что уровень вредности стал допустимым, но работодатель продолжит оплачивать питание персоналу, суммы дотаций будут расцениваться как доплата к окладу и облагаться НДФЛ и взносами. Неуплата их повлечет наложение штрафных санкций на работодателя.

Как компенсации трактует закон

По вопросу налогообложения разных форм компенсаций расходов на питание работников сложились противоречия в толковании норм права. Так, ВАС РФ в постановлениях № 10905/13 и № 17744/12 утверждает, что страховые взносы не начисляются на компенсационные выплаты в следующих случаях:

- Когда выплаты не обусловлены условиями труда и квалификацией сотрудников.

- Предусмотрены исключительно как стимулирующий фактор.

- Не выступают вознаграждением за труд и не являются частью заработной платы.

С такой трактовкой не согласны контролирующие органы, о чем свидетельствует письмо Минтруда № 17–3/В-13. В этом письме налоговики склоняются к буквальному прочтению законодательства и ссылаются на ст.

9 № 212‐ФЗ, которая не распространяет льготные условия на налогообложение по компенсационным выплатам за питание. Впрочем, сегодня закон № 212 недействителен, как и основанные на нем решения.

Анализ судебной практики по данной проблематике показывает, что в большинстве случаев суды при вынесении решений принимают сторону нанимателей.

Компенсация расходов на питание сотрудников с точки зрения закона

Высший Арбитражный суд России упоминает о том, что компенсации в некоторых случаях не должны облагаться страховыми взносами:

- если компенсация не является поощрением за работу и не рассматривается как составляющая часть зарплаты;

- если компенсации введены только в качестве стимулирующих выплат;

- если выплата компенсации не зависит от условий работы и квалификации рабочих.

Налоговая служба имеет иное мнение и призывает понять, что льготы по налогам и страховым сборам не распространяются на компенсации за питание. Но такая трактовка вопроса основана на законе, который в данный момент не является действительным, а потому судьи в большинстве случаев становятся на сторону работодателей.

Варианты компенсации

Организуем шведский стол

Избежать персонификации дохода (под которым нормативные акты понимают личные компенсации за питание) можно путем организации питания по принципу шведского стола.

Такая позиция поддерживается Минтрудом и большинством судов, аргументирующих свою позицию тем, что при данной форме питания невозможно определить налоговую базу для каждого работника.

Следовательно, в таких случаях компании не являются налоговыми агентами и исчислять НДФЛ не обязаны.

Это правило применимо и к методике начисления страхвзносов, так как компании, не ведущие персонифицированного учета для соцстрахования, не имеют возможности определения базы для налогообложения по каждому сотруднику.

Персонифицируем расходы

Налоговый Кодекс позволяет организациям и учреждениям списывать расходы на организацию питания сотрудников только при соблюдении условия, что оно организовано в соответствии со ст. 255 НК РФ. При этом особо оговаривается, что состав расходов имеет открытый характер и они должны быть прописаны в персональных трудовых или коллективных договорах (п. 25 той же статьи).

Оплата питания сотрудников: оформление, НДФЛ, налог на прибыль

Оплата питания сотрудников, которая реализуется работодателем в натуральной форме либо в виде денежной компенсацией, предусматривает особые налоговые последствия как для работника, так и для организации. В статье разберем, как оформить оплату питания сотрудникам, нужно ли удерживать и выплачивать НДФЛ при компенсации стоимости обедов, можно ли учитывать расходы на питание при расчете налога на прибыль.

Оплата питания сотрудников

Форма, в которой компания обеспечивает сотрудников питанием, зависит от особенностей деятельного организации, количества сотрудников в штате, месторасположения предприятия и прочих обстоятельств.

В настоящее время широкое распространение получили следующие способы обеспечения сотрудников питанием:

- питание в столовой предприятия;

- доставка обедов в офис;

- компенсация расходов на питание на основании чеков учреждений общепита.

Рассмотрим особенности реализации каждого из вышеперечисленных способов:

- Питание в собственной столовой. В данном случае работодатель обеспечивает питание сотрудников в столовой, которая является структурным подразделением предприятия. Сотрудники получают обеды на основании талонов, купонов, либо на основании документа, подтверждающих действующее трудоустройство на предприятии (например, пропуск или удостоверение). Обеды могут выдаваться как порционно, так и форме шведского стола.

- Доставка обедов в офис. Если речь идет о небольшой фирме, то содержание собственной столовой для обеспечения питания сотрудников для работодателя является нецелесообразным. Компании с небольшим штатом сотрудников, как правило, заказывают обеды в офис, тем самым получая услуги от сторонней организации.

- Возмещение расходов на питание. Нередки случаи, когда работодатель оплачивает питание не всем работникам, а только сотрудникам определенного подразделения или топ-менеджерам. В таком случае организация производит возмещение расходов, фактически понесенных сотрудником и подтвержденных соответствующими документами.

статью ⇒ “Питание сотрудников: проводки в бухгалтерском учете“.

Оплата питания сотрудников: документальное оформление и учет расходов

Порядок оформления расходов на питание сотрудников зависит о формы, в которой работодатель обеспечивает такое питание.

В общем порядке, оплата питания сотрудников должна быть утверждена коллективным/трудовым договором. Дополнительно порядок обеспечения сотрудников питанием можно утвердить в локальном нормативном акте компании.

Если крупная производственная компания предоставляет работникам обеды в собственной столовой, то учет расходов на питание производится персонифицировано (например, по количеству талонов на каждого работника) либо в общей сумме, если речь идет об обедах, организованных по принципу шведского стола.

Основанием для обеспечением питанием путем доставки обедов в офис является договор, подписанный между работодателем и подрядной организацией (служба доставки, кафе, ресторан, физлицо, которое готовит и доставляет обеды самостоятельно). Учет расходов на питание производится на основании актов выполненных работ и счетов-фактур, составленных и подписанных в соответствие с условиями договора.

Возмещение расходов на обеды производится на основании авансового отчета, оформленного сотрудником в установленном порядке, и приложенных подтверждающих документов (чеков их учреждений общепита). При составлении авансового отчета сотрудник использует утвержденный бланк, который можно скачать здесь ⇒ Авансовый отчет – форма АО-1.

статью ⇒ “Договор на обеспечение сотрудников питанием“.

Налогообложения при обеспечении сотрудников питанием

Порядок исчисления НДФЛ и учета расходов на питание при расчете налога на прибыль зависит от формы предоставления такого питания, а также от документального подтверждения понесенных расходов.

Обеспечивая сотрудников питанием в собственной столовой, предприятие может учесть расходы на обеды в расчете налога на прибыль при условии, что обеспечение питанием в столовой утверждено коллективным/трудовым договором и локальными нормативными актами компании.

По мнению контролирующим органов и на основании вынесенных судебных решения, бесплатное питание в столовой относится к элементам оплаты труда. В связи с этим стоимость питания подлежит налогообложению НДФЛ.

Также фискальная служба считает необходимым начисление и выплату НДС от стоимости питания, аргументирую свою позицию тем, что бесплатные обеды являются безвозмездной передачей имущества работнику.

При компенсации расходов на обеды предусмотрен следующий порядок налогообложения:

- При выплате возмещения работодателю следует удержать НДФЛ и перечислить налог в бюджет, так как компенсация признается доходом сотрудника.

- НДС на сумму компенсации начислять не нужно, так как возмещение расходов исключает понятие реализации услуг.

- Возмещая сотруднику расходы на обеды, работодатель обязан начислить и выплатить страховые взносы в общем порядке.

- Расходы на компенсацию обедов учитываются при расчете налога на прибыль в полном объеме на основании авансового отчета и подтверждающих документов, при наличии соответствующих условий в коллективном/трудовом договоре.

Если работодатель обеспечивает сотрудников питанием на основании договора с точкой общепита или службой доставки, то порядок налогообложения расходов аналогичен порядку, предусмотренному при выплате денежной компенсации.

На основании договора, актов выполненных работ, счетов-фактур, а также при наличии гарантий по обеспечению питанием в трудовом (коллективном) договоре и утверждении соответствующих условий в Положении о льготах и компенсациях, работодатель:

- удерживает НДФЛ из дохода сотрудника и выплачивает налог в бюджет;

- начисляет страховые взносы в общем порядке и перечисляет суммы в страховые фонды;

- учитывает понесенные расходы при расчете налога на прибыль в полном объеме.

Относительно начисления НДС при обеспечении питания через стороннюю организацию, то тут ситуация спорная. С одной стороны представители фискальной службы утверждают о необходимости начисления НДС. В то же время судебные инстанции опровергают мнение контролеров и в соответствующих судебных решениях освобождают организации от начисления НДС, ссылаясь на то, что оплата стоимости обедов в пользу точки общепита или службы доставки не является реализацией услуг. В связи со сложившейся ситуацией наиболее безопасным решением для работодателя будет все-таки начисление НДС. В противном случае свою правоту придется отстаивать в суде.

статью ⇒ “Бухгалтерский учет бесплатного питания сотрудников“.